引言

欧洲风电行业对欧盟委员会提出《循环经济法案》的倡议表示欢迎。我们坚定支持法案的核心目标,即加速欧洲向更具循环性的经济模式转型,同时提升欧盟的经济安全性、韧性、竞争力,并助力脱碳进程推进。

我们尤其赞赏法案的宏伟愿景:构建再生原料单一市场,扩大高品质再生材料的供需规模;依照《竞争力罗盘》与《清洁工业协议》的规划,推动欧洲在2030年前跻身全球循环经济领域的领军行列。

欧洲风能协会是欧洲风电行业的发声平台,代表欧洲风能领域内超600家机构成员。我们的会员单位为欧洲企业与民众提供价格低廉且供应稳定的能源,创造了广泛的社会与经济效益。

欧洲风能发展概况

风能是一种清洁、免费且可持续的可再生能源。2024年,欧洲风能发电减少了1.42亿吨二氧化碳排放;到2030年,这一减排量有望达到2.7亿吨,相当于西班牙全年的二氧化碳排放量。风能无需开采与运输,其使用规模越大,欧洲就越接近真正的能源独立。

运行中的风力涡轮机不会排放二氧化碳等温室气体,也不会产生氮氧化物、硫氧化物或颗粒物等空气污染物。尽管风力涡轮机在制造、运输、运营和拆解阶段会产生一定的二氧化碳排放,但这些排放仅需不到一年的运营时间即可完全抵消。

正因如此,各国政府纷纷将风能作为满足能源需求的重要选择。风能不仅能避免进口昂贵且污染严重的化石燃料,还能通过创造就业岗位、增加税收收入,带动农村和沿海地区的地方经济发展,更是推动各行业经济活动脱碳的关键驱动力。

目前,欧洲风电装机容量已达2.91亿千瓦,满足了欧盟约20%的电力需求。我们预计,到2030年欧盟风电装机容量将增至3.44亿千瓦。根据欧盟委员会的规划,欧盟要在2050年实现净零排放目标,风电装机容量需达到13亿千瓦。

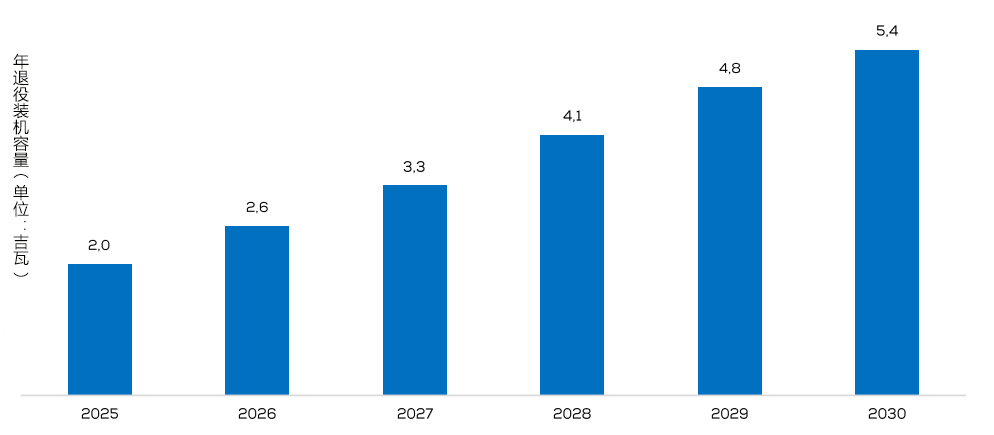

随着欧洲风电装机逐渐步入成熟期,越来越多的涡轮机将达到使用寿命。2024年,运行年限超20年的风电装机容量达2600万千瓦;到2030年,这一数字或将攀升至6000万千瓦,其中海上风电装机为280万千瓦。未来六年,预计将有高达2200万千瓦的风电装机面临退役。由此可见,退役处理将成为风能全生命周期中的关键环节,也将成为风电行业的重要细分领域。值得注意的是,这些待退役的装机容量几乎全部来自陆上风电,预计2030年前欧洲海上风电的退役装机规模仅约8.5万千瓦。

图1欧洲风能协会对欧洲风电年退役装机容量的预测(单位:吉瓦)

风能对循环经济的贡献

未来数年,风电设备退役潮的到来,为欧洲风电行业助力循环经济发展提供了重大机遇。得益于钢铁及其他金属部件可通过成熟工业流程实现回收利用,当前风力发电机的整体回收利用率已达85%左右。而实现100%循环利用的现存挑战,在于退役风机叶片的复合材料回收,以及永磁体的回收再生。需要指出的是,在欧盟复合材料废弃物总量中,风电与船舶领域产生的复合材料废弃物占比极低——前者仅约3万吨,而欧盟复合材料废弃物年总量达44万吨,该数值更是不足欧盟塑料废弃物总量的0.1%。尽管如此,风电行业仍致力于攻克这一难题,推动这类高价值、易溯源的复合材料走向循环化利用。

复合材料与永磁体的规模化再利用、回收及再生,均需配套政策措施的支撑,但两者的市场运行机制存在差异,这一点亟待重视。

永磁体因含有稀土元素,本身具备较高的经济价值,天然形成了推动其回收再利用的强劲市场驱动力。相比之下,退役风机叶片(及船舶)产生的复合材料废弃物,固有经济价值较低。因此,针对这类退役复合材料,需出台定向政策举措,刺激市场对其再利用、回收及再生领域的投资,同时推动相关产品的市场应用。

为支持风电行业践行循环经济理念,我们呼吁欧盟采取以下行动:

在《废弃物框架指令》下,为复合材料设定阶梯式再利用与回收目标;

在欧盟《废弃物名录》中,为退役风机叶片、船舶产生的复合材料废弃物及永磁体,设立专属废弃物编码;

在欧盟全境范围内,禁止将退役风机叶片、船舶产生的复合材料废弃物进行填埋处理;

为复合材料与永磁体设立专属废弃物运输编码,助力其跨境运输;

确保各成员国及时、统一地转化落实并执行欧盟废弃物相关法规。

上述各项建议环环相扣,某一领域的推进离不开其他领域的协同施策。例如,若要对复合材料实施填埋禁令,需依托专属废弃物编码实现精准分类与有效执法。

归根结底,需在欧盟废弃物相关法规中,为复合材料废弃物与永磁体设立专门且独立的编码。唯有如此,才能提升其市场辨识度,整合各行业的废弃物资源,进而支撑回收利用市场的发展。

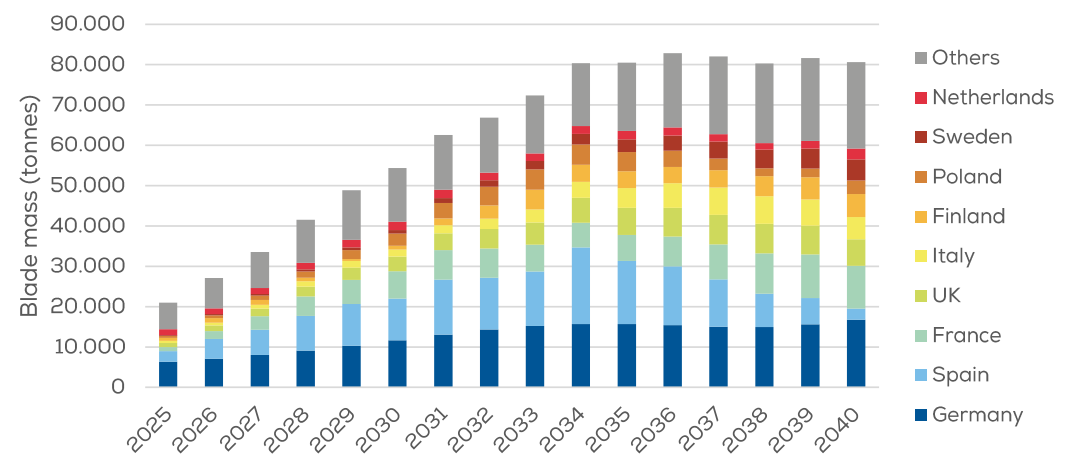

就复合材料而言,预计到2030年,欧盟每年退役的风机复合材料量将达5万吨,到2040年这一数值将进一步增至年均8万吨。永磁体方面,2030年前欧盟退役风机永磁体总量预计仅为80吨;而针对2006—2010年装机的风机,2030—2040年间其退役永磁体总量或将达到500吨。

图2欧洲风力发电机叶片年退役量预测(单位:吨)

《废弃物框架指令》

《废弃物框架指令》为欧盟废弃物管理搭建了总体框架,涵盖废弃物管理层级体系(预防、再利用、回收、再生、处置)以及废弃物再利用和回收预处理目标。该指令为各行业提升资源利用效率、发展循环经济提供了法律依据,其中也包括风力发电等可再生能源技术领域。

我们呼吁欧盟依据本指令第11条第2款,为复合材料制定专门的再利用与回收目标。此类目标将为风机叶片回收技术创新提供明确激励,并助力复合材料在更广泛的循环经济框架内实现再生利用。

我们同时呼吁在《废弃物框架指令》中,为再生复合材料制定统一的“废弃物属性消除”判定标准,向高品质再生产品倾斜。这将降低原材料回收企业面临的法规壁垒,激活再生原料市场,并赋予各成员国激励高价值回收利用模式的政策空间。

欧盟《废弃物名录》

欧盟《废弃物名录》建立了统一的欧盟废弃物分类体系,根据废弃物的来源与成分对各类废弃物流分配六位数字编码。

当前,退役风机叶片与船舶产生的复合材料废弃物缺乏专属编码,导致各成员国的分类标准不统一。目前这类废弃物被归入多达8种不同的编码类别,其中多数被划入建筑与拆除废弃物范畴(例如编码170203和170204),而建筑与拆除废弃物占欧盟年度废弃物产生总量的30%。

这种分类混乱的状况,阻碍了废弃物的可追溯性管理、集中收运与跨区域运输,导致回收企业难以获取充足且稳定的复合材料废弃物原料。

无独有偶,永磁体同样缺乏专属废弃物编码,限制了这类极具战略意义的关键原材料从再生渠道的追溯、收集与回收利用。

我们呼吁欧盟在《废弃物名录》中,为退役风机叶片、船舶产生的复合材料废弃物及永磁体增设专属编码。这些编码将从以下方面为风电行业与回收行业赋能:

为废弃物运输及跨境转移提供法律确定性;

提升欧盟废弃物总量的透明度;

推动废弃物的分类、收集与回收利用;

确保废弃物处理过程的质量可靠与信息透明。

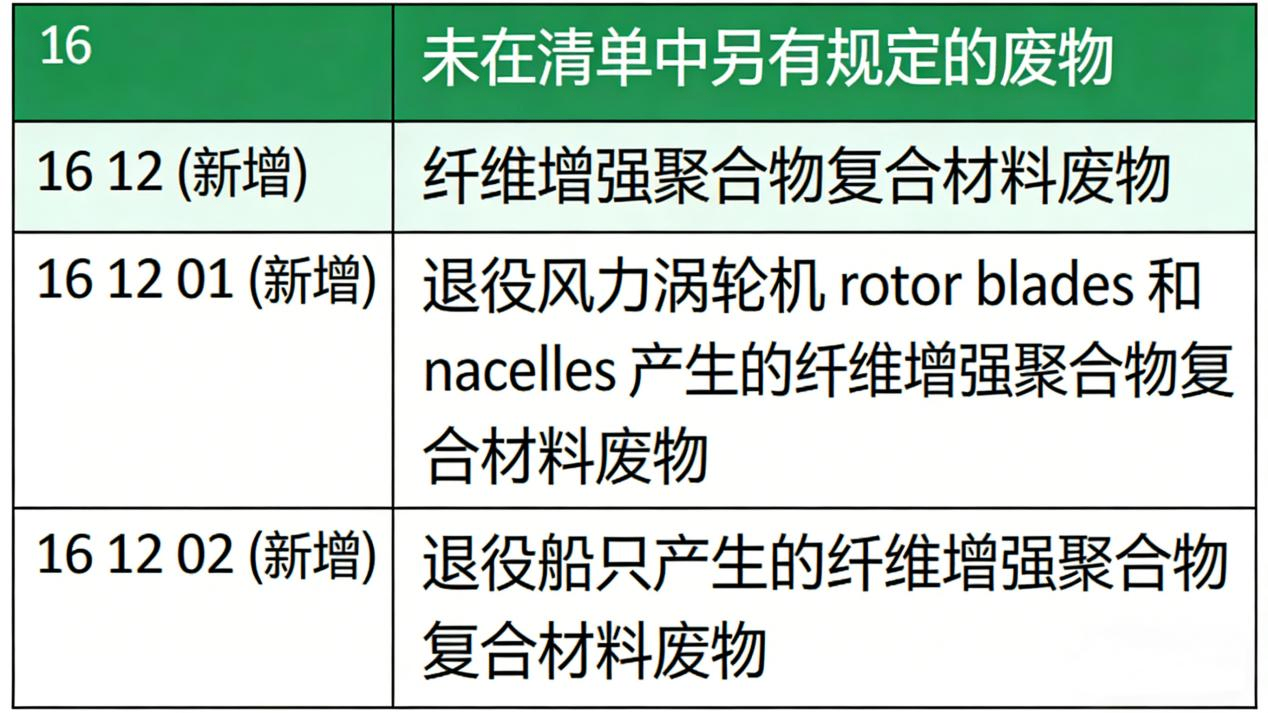

我们建议为复合材料废弃物新增一个四位数字的章节标题,并在《废弃物名录》第16章节下,至少增设两个六位数字编码,用于明确界定相关类型的复合材料废弃物。

与此同时,为覆盖过渡期需求,欧盟委员会应向各成员国发布指导文件,明确复合材料废弃物应适用的编码类别。考虑到退役风机叶片的高玻璃纤维含量,行业认为编码**170202(建筑与拆除废弃物——玻璃类)**是最适宜的临时选择。

《填埋指令》

《填埋指令》对废弃物填埋处置活动进行规范,旨在防范环境危害。该指令明确了填埋作业的技术要求、废弃物接纳标准,并针对特定废弃物类型设立了填埋禁令。

我们呼吁在修订《填埋指令》时,于其第5条第3款中纳入复合材料废弃物填埋禁令。欧盟全境统一的填埋禁令将提供法规确定性,刺激回收处理产能投资,并确保退役风机叶片的管理纳入欧盟循环经济体系。

欧洲风电行业已自主承诺,自2026年起实现风机叶片100%再利用、回收或再生,且不再将叶片出口至欧洲以外地区进行填埋处置。为推动该承诺的全面落实与有效执行,需将其纳入欧盟法规框架。

《废弃物运输条例》

《废弃物运输条例》在欧盟内部落实《巴塞尔公约》相关要求,对废弃物跨境转移活动进行监管,以保障废弃物的无害化管理。该条例设定了两类主要的废弃物运输审批程序:

申报审批程序(适用于危险废弃物或拟进行填埋处置的废弃物);

附件七审批程序(适用于拟进行再生或回收处理的非危险废弃物)。

复合材料属于非危险废弃物,理应适用附件七(“绿色清单”)审批程序。然而,由于缺乏专属废弃物编码,退役风机叶片与船舶产生的复合材料废弃物跨境回收运输面临法规不确定性与物流壁垒。

当前,在欧盟境内运输拟进行再生或回收处理的复合材料废弃物时,企业要么采用玻璃或塑料类废弃物编码(如EU3011)——此类操作存在较大的解读空间,不具备充分的法律安全性;要么被迫启用成本高昂且行政流程繁琐的申报审批程序,而这类程序本就不适用于复合材料这类惰性非危险废弃物。

为此,我们提出以下诉求:

在《巴塞尔公约》及据此制定的《废弃物运输条例》中,为复合材料废弃物和永磁体增设专属编码。新增编码应与前文建议在欧盟《废弃物名录》中设立的对应编码保持一致。

短期内,由欧盟委员会发布指导文件,推荐采用编码**GE020(非分散形态玻璃废弃物)**运输复合材料,以简化跨境运输流程。

长期来看,应将风机叶片与船舶产生的复合材料废弃物纳入绿色清单,为其在欧盟范围内顺畅运输提供便利,从而实现全欧范围内稳定高效的回收利用。

《废弃电子电气设备指令》(WEEE指令)

《废弃电子电气设备指令》针对电子电气设备废弃物制定监管规则,并建立了生产者延伸责任制度(EPR)。根据该制度,生产者需在经济和/或操作层面,对其产品报废后的收集、回收及处理工作承担责任。该指令的立法初衷针对小型、使用寿命较短的电器产品,因此并不适用于风力发电机这类资本密集型、运行周期长达20-30年的大型基础设施。

目前,风力发电机作为**大型固定设施(LSFI)**被豁免适用《废弃电子电气设备指令》,这一豁免既合理又必要。但《废弃电子电气设备指令》的修订结论,为将风力发电机纳入指令适用范围留出了空间。这种做法与风力发电机的设备属性存在结构性矛盾,不仅无法带来显著的循环经济效益,还会增加额外的行政与物流负担。原因如下:

风力发电机是大型、长寿命、资本密集型的固定设施;

其产生的废弃物在欧盟电子废弃物总量中的占比微乎其微;

依托现有产业链,风力发电机中的金属组分已被纳入高效回收体系。

将风力发电机纳入生产者延伸责任制度,会给行业带来沉重的财务与物流负担,徒增不必要的行政复杂性,却无法产生实质的循环经济价值。

据称,将风力发电机纳入新版《废弃电子电气设备指令》的初衷是为回收永磁体。但此举将导致退役永磁体面临双重监管。事实上,《关键原材料法案》(CRMA)已针对永磁体循环利用设有专门条款,是稀土元素回收利用的更适宜框架。监管重叠在实践中难以施行,还可能为行业带来不必要的成本与复杂性。

风力发电机中的永磁体虽含有对能源转型至关重要的稀土元素,但含量极低。因此,现阶段为风力发电机设定再生材料使用比例要求或强制适用生产者延伸责任制度,时机尚不成熟且不具备可操作性,反而可能引发不当激励、推高成本并扰乱投资方向。数据显示,2030年前,欧盟退役风力发电机的永磁体回收量预计仅约80吨,而同期欧盟永磁体总需求量高达2.5万吨。

法规的转化落实与执行

欧盟废弃物相关法规需由各成员国转化为国内法并执行。法规转化延迟或执行标准不统一,会阻碍循环经济发展进程,加剧投资者的不确定性。统一、透明的监管环境,对于刺激回收技术投资、保障公平竞争、实现循环经济目标至关重要。

欧盟各成员国必须确保及时、清晰、一致地转化并执行欧盟废弃物相关法规。

结论

即将出台的《循环经济法案》,是欧盟增强工业韧性、提升资源利用效率、巩固气候领域领导地位的关键契机。欧洲风能协会完全支持该法案的宏伟愿景——构建再生原料单一市场,推动欧洲成为可持续循环产业的全球先行者。

对于风能行业而言,该法案可提供明确的政策导向,助力扩大复合材料废弃物(退役风机叶片及船舶废弃物)与永磁体的回收再生解决方案规模。

为释放这一潜力,欧盟应采取以下行动:

在《废弃物框架指令》下,为前述复合材料废弃物设定针对性的再利用与回收目标;

设立专属废弃物编码,确保分类统一与可追溯性;

在欧盟全境推行复合材料废弃物填埋禁令;

通过清晰统一的规则,为复合材料废弃物跨境回收运输提供便利;

确保各成员国及时、统一地落实欧盟废弃物相关法规。

将上述原则纳入《循环经济法案》,欧盟不仅能推动风能行业的循环化发展,更能进一步实现其在竞争力、可持续性与战略自主性方面的宏观目标。

English

English 简体中文

简体中文