在全球市场持续增长的背景下,欧洲复合材料的产量却在下降。根据AVK(增强塑料工业协会)的最新市场数据,这一总体趋势预计甚至将持续到2026年。一个积极的发展是,对纤维增强塑料——无论是原材料还是最终产品——的总体需求正在上升,不过,这一需求越来越多地不是由欧洲供应商满足,而是由非欧洲供应商满足。这表明欧洲制造商日益需要更有针对性地利用他们所能获得的机遇和可能性,从当前的行业趋势和要求中实现发展。

全球复合材料数据库

数十年来,AVK一直在监测和分析欧洲碳纤维和玻璃纤维增强聚合物(CFRP、GFRP)生产的市场趋势。每年的调查结果都会汇总在该组织的《复合材料市场报告》中。该调查及后续报告的数据主要基于对原材料生产商和其他相关市场合作伙伴的实地访谈。此外,报告还纳入了对公开、官方及统计数据的评估。

AVK的年度市场报告(详见本文)主要分析了所有玻璃纤维增强材料(GFRP)——这类材料占欧洲复合材料市场总量的90%以上,同时也涵盖了该地区主要细分市场中的其他材料,如多轴向织物(NCF)。该报告明确纳入了热塑性复合材料(TPC)市场,包括长纤维增强热塑性塑料(LFT)、玻璃纤维毡增强热塑性塑料(GMT)和连续纤维增强热塑性塑料(CFRTP)。欧洲短玻璃纤维增强热塑性塑料、天然纤维增强塑料和碳纤维增强塑料的产量仅以合计数量呈现。

初步市场评估

2025年呈现出根本性的负面趋势。到2026年已过大半,欧洲复合材料行业仍面临挑战。其原因包括:许多地区总体宏观经济持续疲软(例如国际竞争压力、价格竞争以及各种经济事件),尤其是欧洲关键应用领域(如交通运输和建筑/基础设施)的工业生产疲软。然而,欧洲复合材料产量的小幅下降幅度显著低于2025年年中的预测。总体而言,欧洲的产量下降了3%。

整体看法更为乐观的原因在于复合材料部件的需求呈现积极趋势。除了当前需求外,欧洲制造商和供应商还可以利用复合材料应用的额外增长潜力。与不利的环境因素相反,轻量化和产品优化仍然有利于使用玻璃钢产品。同时,可持续性评估也越来越受到关注,而复合材料在这方面显示出巨大潜力——不仅用于替代现有材料解决方案,也用于开发新的创新产品。

欧洲与全球发展对比

根据JEC(位于法国巴黎)的最新估计,2025年全球复合材料市场总量在1330万至1590万吨之间。之所以有如此大的差距,是因为预期分为“较低情景”和“较高情景”两种估计——即考虑到不确定性和风险,给出一个可能的结果、成本及其他因素的范围。市场估计的巨大差异源于对亚洲(尤其是中国)复合材料产量存在显著的不确定性。因此,估计值从相对较低的产量到非常高的产量不等。总体而言,预计全球市场增长约为1%。

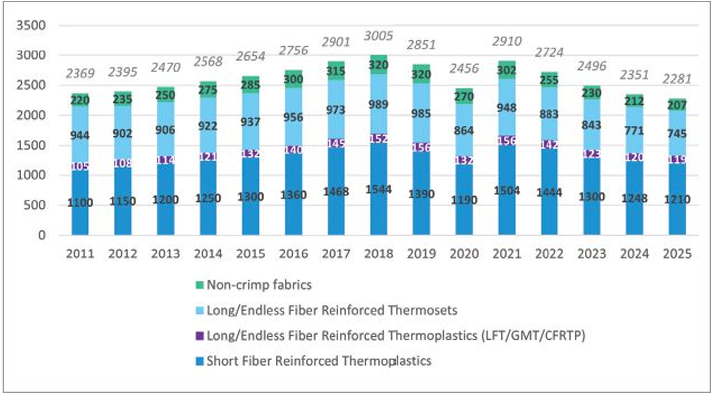

相比之下,AVK数据显示,2025年欧洲复合材料产量下降了3%。因此,2025年欧洲复合材料市场总量为228.1万吨(kt),而2024年为235.1万吨(图1)。AVK认为市场将继续下滑,甚至进一步落后于受新冠疫情影响的年份。

总体而言,2025年欧洲市场的增长势头弱于全球市场。在较低情景下,欧洲占全球市场的份额为17%;在较高情景下,这一份额为14%。

FIG.1CompositesproductionvolumeinEuropesince2011(inkilotons/kt).Source(AllFigures)|AVK

因此,市场份额持续向美洲和亚洲转移。与往年一样,欧洲内部的发展并不均衡。这种差异可归因于各区域核心市场差异显著、所加工材料的高度可变性、多种多样的制造工艺以及广泛不同的应用领域。

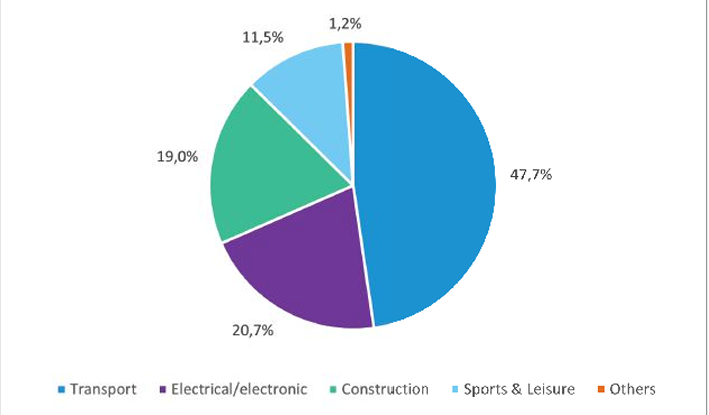

从产量来看,欧洲复合材料总产量中占比最大的是交通运输领域,几乎占该地区市场总量的50%(图2)。此处的交通运输领域包括汽车工业,以及航空、公共交通和商用车。其他主要细分市场是电子/电气(如控制柜、连接器和外壳)以及基础设施和建筑领域的应用。后者包括例如管道、储罐和工厂建设,以及结构型材和配件。

FIG.2Totalcompositesmarketbyapplicationareain2025(in%).

热固性复合材料

2025年,欧洲热固性复合材料的总产量为95.2万吨(kt),低于上一年的98.3万吨。这意味着该材料类别占欧洲市场总量的41.7%。

大约15年来,工业中使用的树脂体系发生了明显的转变。热塑性材料的比例相对于热固性体系正在增加。然而,根据2025年的数据,与这一长期趋势相比,从热固性向热塑性复合材料的转变速度有所放缓。这一变化是由高度依赖热塑性复合材料的汽车行业引领的。目前,超过60%的这些材料用于交通运输领域,但欧洲主机厂正面临结构性危机,产量数字正在下降(详情后述)。因此,这些因素对热塑性复合材料的应用产生了不利影响。

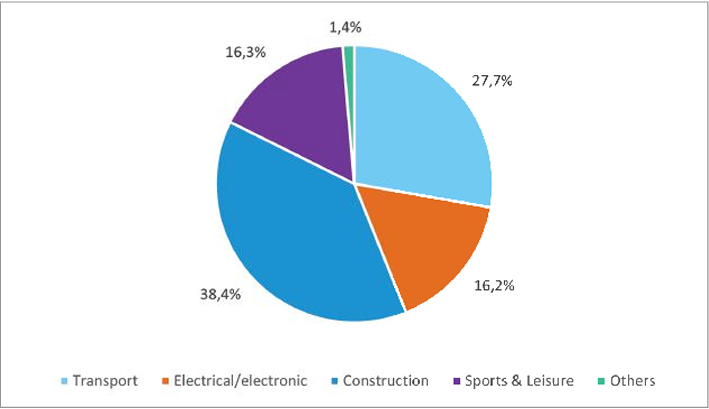

热固性复合材料的两个主要应用领域仍然是建筑/基础设施和交通运输(图3)。近年来产量份额发生了变化。交通运输领域的份额在下降,而建筑和基础设施领域产品的份额在增加。

FIG.3Thermosetcompositesbyareaofapplicationin2025(in%).

热塑性复合材料

2025年,欧洲热塑性复合材料(TPC)市场总量为132.9万吨(kt),低于2024年的136.8万吨。这类体系在欧洲整体市场中的份额从2024年的58.2%上升至2025年的58.3%。与上一年相比,市场总量下降了2.9%,与整体市场降幅大致相同。

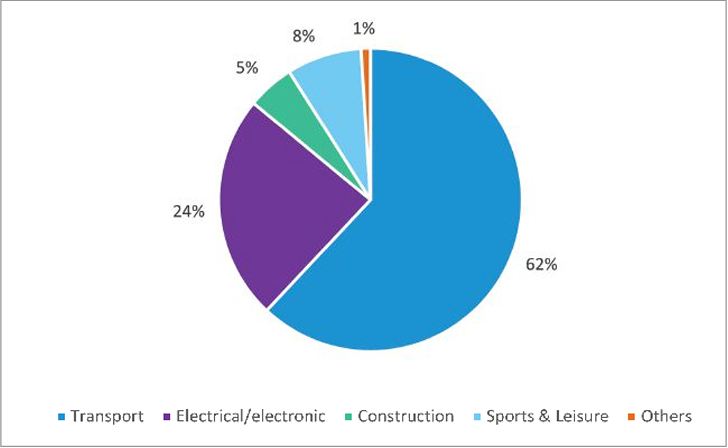

TPC的主要应用领域是交通运输,几乎占市场的三分之二。在这一细分领域中,乘用车占据主导地位。再加上电子/电气应用,2025年这两者的市场份额合计达到86%(图4)。

FIG.4Thermoplasticcomposites(TPC)byapplicationareain2025(in%).

乘用车市场对TPC需求至关重要。尽管汽车行业在新冠疫情后的头两年表现出经济疲软,但2025年揭示了欧洲——尤其是德国——汽车行业所面临的结构性问题的全貌:一辆不在欧洲制造的汽车,未必需要欧洲生产的零部件。

AVK发现,虽然2025年商用车注册量增长了5.5%,但在法国、德国和意大利等地区却出现了显著下降。卡车(中重型)和客车也出现了类似的趋势。这一发展正成为欧洲复合材料部件制造商和供应商日益严重的问题。

GFRP市场:工艺/部件趋势

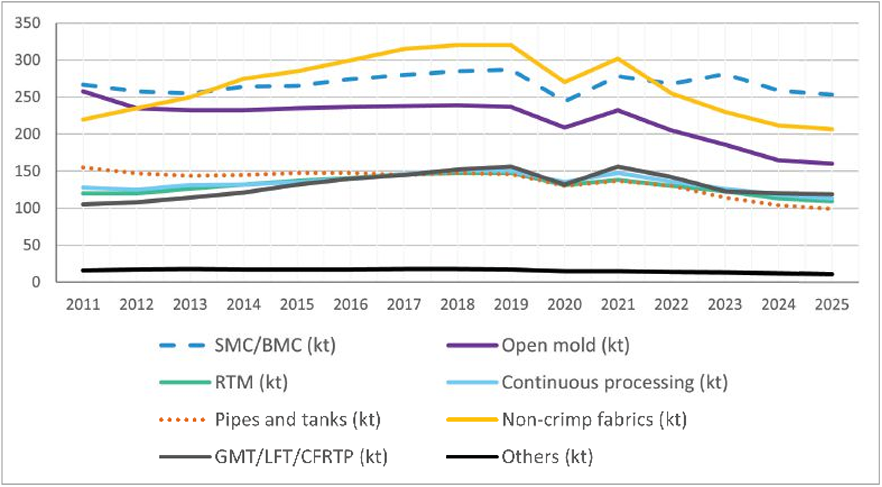

与2024年一样,AVK市场报告中详细涵盖的所有材料和工艺细分领域均出现了产量的绝对下降(图5)。SMC/BMC是欧洲GFRP市场(所有热固性、LFT和CFRTP材料)中最大的单一细分领域。这些材料常用于电子/电气和交通运输领域的大规模系列化应用,也用于建筑和基础设施领域。

NCF是第二大类别。所谓的“开模工艺”位列第三。就产量而言,这里提到的其他复合材料工艺都处于类似水平。

完整的AVK市场报告对各个材料组别和工艺进行了更详细的考察和分析。它将复合材料产量的趋势与更广泛的经济趋势进行了比较,并强调了相应的相互依存关系。此外,报告还概述了最重要的应用领域及其发展情况。该市场报告还包括对当前发展的趋势分析和全面评论。

FIG.5Long-termdevelopmentofselectedcompositesmarketsegments(inkt).

区域市场发展

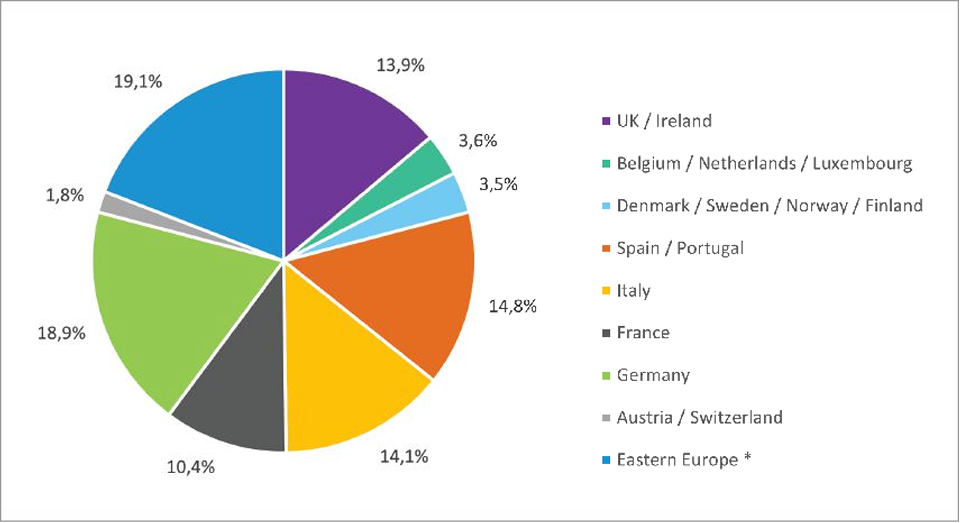

与2024年相比,2025年各区域焦点的百分比变化再次仅变动了不到一个百分点(图6)。此处仅考虑热固性复合材料。总体而言,所调查的所有区域均出现了绝对量的下降。德国热固性材料市场在2025年达到18万吨(2024年为18.7万吨),占总市场份额的18.9%。因此,德国市场份额略有下降,但仍然是欧洲最大的复合材料生产国。如前所述,这种下降主要归因于对汽车市场的高度依赖。

东欧国家的市场份额为19.1%,绝对量为18.2万吨,首次超过德国。不过,这被认为是因为东欧包含多个地区,包括波兰、捷克共和国、匈牙利、罗马尼亚、塞尔维亚、克罗地亚、北马其顿、拉脱维亚、立陶宛、斯洛伐克和斯洛文尼亚。几乎所有区域的复合材料行业都有着截然不同的发展重心。因此,不同国家/地区往往受到整体经济发展的影响也大不相同。所以,泛欧分析只能粗略地指示趋势或提供对总体发展的一些见解。

FIG.6RegionaldistributionoftheEuropeanthermosetmarket.

重振欧洲在复合材料市场的驱动力

欧洲复合材料行业当前面临的挑战是多方面的。整体经济疲软正在给经济,尤其是制造业和工业带来压力。正如市场分析所示,复合材料也受到了影响。

汽车等关键应用市场正处于深度的结构性危机之中。销售数字停滞或下降,市场份额不断流失。欧洲正经历大规模的工业生产外迁。此外,在原材料供应以及半成品和成品部件的生产方面,与非欧洲地区的竞争也在加剧。昔日重要的出口地区在经济政策上日益侧重于封闭国内市场,这进一步加剧了局势。

目标必须是强化/壮大复合材料行业。欧洲工业必须更加大胆,为自己设定新的目标,并持续利用出现的机遇和可能性。工业的未来很少自行出现——它需要主动的感知和塑造。

English

English 简体中文

简体中文