在“双碳”目标深化与全球循环经济政策收紧的双重驱动下,碳纤维复合材料(CFRP)回收与再利用正从行业“边角议题”升级为核心战略赛道。近期,技术迭代加速、工业化产能集中落地、企业合作频次攀升,叠加市场需求持续释放,碳纤维回收产业已迈入规模化、商业化的关键窗口期。

以下从近期动态、市场规模、未来展望三大维度,系统解析行业发展全貌。

来源:荣格复材技术

Part1近期核心动态:技术突破与产能落地双轮驱动

最近一段时间以来,全球碳纤维回收领域呈现“技术多点开花、产线密集投产、产业协同深化”的特征,国内与国际同步推进,技术路线从实验室快速走向工业化验证。

近期国内相关动态

千吨级产线落地,技术与应用双向突破

不久前,国科聚智联合中科院率先落地国内首条千吨级CFRP化学回收生产线,采用低温化学溶解工艺,可高效分离碳纤维与基体树脂,回收后的碳纤维力学性能保留率超90%,顺利打通了国产大型化回收生产的核心链路。

与此同时,上纬新材、时代新材等国内企业也持续发力,上纬新材的EzCiclo可回收环氧树脂技术,实现纤维与树脂100%复用,碳足迹大幅降低,已在风电、汽车轻量化领域落地应用;时代新材则成功下线110米全可回收碳纤维混杂风电叶片,为风电装备全生命周期绿色循环提供了实践范本。

而HRC也在上海CHINAPLAS2026展上展出其“绿色可循环复合材料生态体系”,以回收碳纤维制成的注塑粒、热塑毡等产品已获得全球回收标准GRS4.0等多项国际权威认证。

此外,有报道称国内相关科研团队研发的热醋酸解聚技术,凭借温和的反应条件、较短的回收周期与低廉的综合成本,可适配航空、风电、汽车等多领域废旧复合材料,成为极具普及潜力的通用型回收技术。

近期国际相关动态

欧洲规模化布局,日本攻克无损回收难题

国际市场上,日本、欧洲的科研机构与企业同样动作频频,在高端技术研发与规模化布局上展现出显著优势。

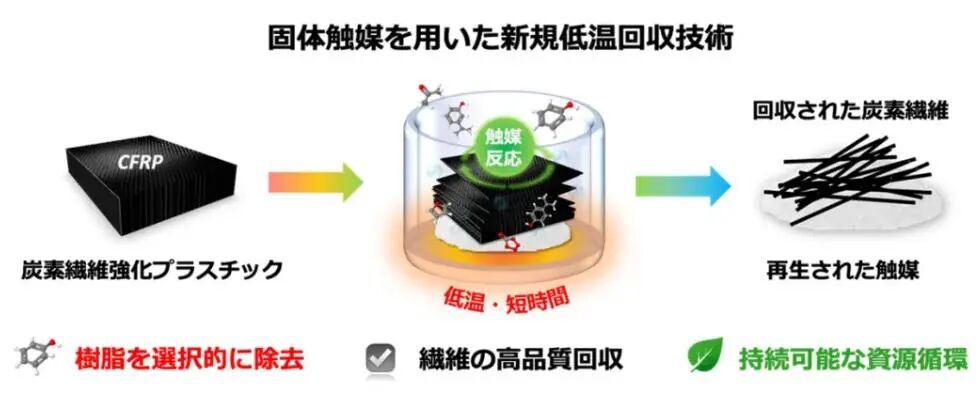

5月7日的报道,日本名古屋工业大学研发出羟基磷灰石基固体催化回收技术,在无溶剂、400℃低温条件下,仅需20分钟即可氧化分解树脂,实现碳纤维零损伤回收,其性能与原生碳纤维基本一致,为航空级CFRP回收提供了核心技术支撑。

欧洲地区则依托严苛的环保管控政策,由欧盟Horizon基金支持,5月15日在法国诺曼底建成并投运欧洲首个千吨级风电叶片化学回收产线,年处理能力超1000吨,回收后的碳纤维可广泛应用于汽车、轨道交通领域,有效应对2035年欧洲复合材料填埋禁令。

此外,不久前,比利时高性能材料巨头Syensqo与回收企业Fairmat达成合作,将其英国工厂的碳纤维预浸料边角料交由Fairmat再生,转化后的再生复合材料已应用于体育、能源、电子部件等领域,推动回收碳纤维在高性能领域的渗透。

在英伦三岛,另一项突破同样值得关注——英国CFP公司与Longworth公司合作推出了100%可回收的循环型防火碳纤维复合材料,在电池防火和电磁干扰屏蔽领域展现出颠覆性潜力。

Part2市场规模:高速增长,千亿蓝海可期

技术突破与政策驱动下,碳纤维回收市场从小众示范快速迈向规模化扩张,全球与中国市场均呈现高增速、高潜力特征,多重数据印证行业增长确定性。

全球市场:2026年规模超16亿美元,2034有望达47.55亿美元。据StratisticsMRC数据,2026年全球碳纤维回收市场规模预计达16.29亿美元,2034年将增至47.55亿美元,2026-2034年复合增长率(CAGR)为14.3%。

产能层面,2026年全球再生碳纤维名义产能预计突破5万吨,实际产量有望达3.5万吨以上,供给能力持续释放。

中国市场增速领跑全球,成为核心增长极。中国碳纤维回收市场增速达全球平均水平两倍以上,2023年国内碳纤维制品报废量已达1.2万吨,风电叶片、航空航天部件占比超60%。

产能布局活跃,中国在建及规划产能占全球新增产能35%,成为全球产能扩张核心区域。

技术突破的意义,最终要在产业中兑现。从应用端来看,再生碳纤维正加速渗透多个行业。2025年风电领域对回收碳纤维需求达1.2万吨,占该领域总用量的25%;新能源汽车、建筑加固、3D打印等领域需求快速增长,2026年中国再生碳纤维市场规模预计达12亿元。

近期回收应用动态

在汽车领域,HRC采用注塑粒子成型的天窗滑轨、扶手骨架等部件已具备工业化应用前景。在电池安全领域,英国CFP公司的100%可回收防火碳纤维复合材料已可用于电池包外壳和电磁屏蔽组件,减重75%的同时实现了零填埋。在体育用品领域,上纬投控与中兴大学联手,利用回收碳纤维打造出全球首支“再生碳纤维羽毛球拍”,所有材料均可再次回收,实现真正意义上的全生命周期闭环。

Part3 未来展望

短期看,行业将处于技术优化与产能释放并行阶段;长期看,随着技术成熟、成本下降、应用场景拓展,碳纤维回收产业将形成“技术-产能-应用”正向循环,成长为千亿级蓝海市场。

热解、流化床等传统技术仍将占据一定市场份额(热解占比约65%),但化学回收(醋酸解聚、低温催化等)凭借高纤维性能保留率、树脂同步回收、低碳排放等优势,将逐步成为主流路线。

技术迭代方向聚焦“低成本、高效率、全组分回收”。醋酸解聚技术持续优化,推动成本进一步下降;低温催化技术向工业化放大突破;生物降解、超临界流体等新兴技术加速研发,形成多元技术互补格局。

应用场景方面,再生碳纤维将持续深耕风电产业存量市场,全力抢占新能源汽车增量市场,逐步向航空航天非核心结构件等高精尖领域渗透,同时在建筑加固、3D打印、消费电子等领域挖掘全新需求。

产业布局上,全球分工格局日渐清晰,欧洲依托政策优势主导行业标准制定,中国、日本凭借庞大市场与完备产业链,成为全球再生碳纤维产能扩充的核心阵地,上下游企业协同合作不断深化,逐步构建起“生产-回收-再制造”的完整闭环产业链。

English

English 简体中文

简体中文