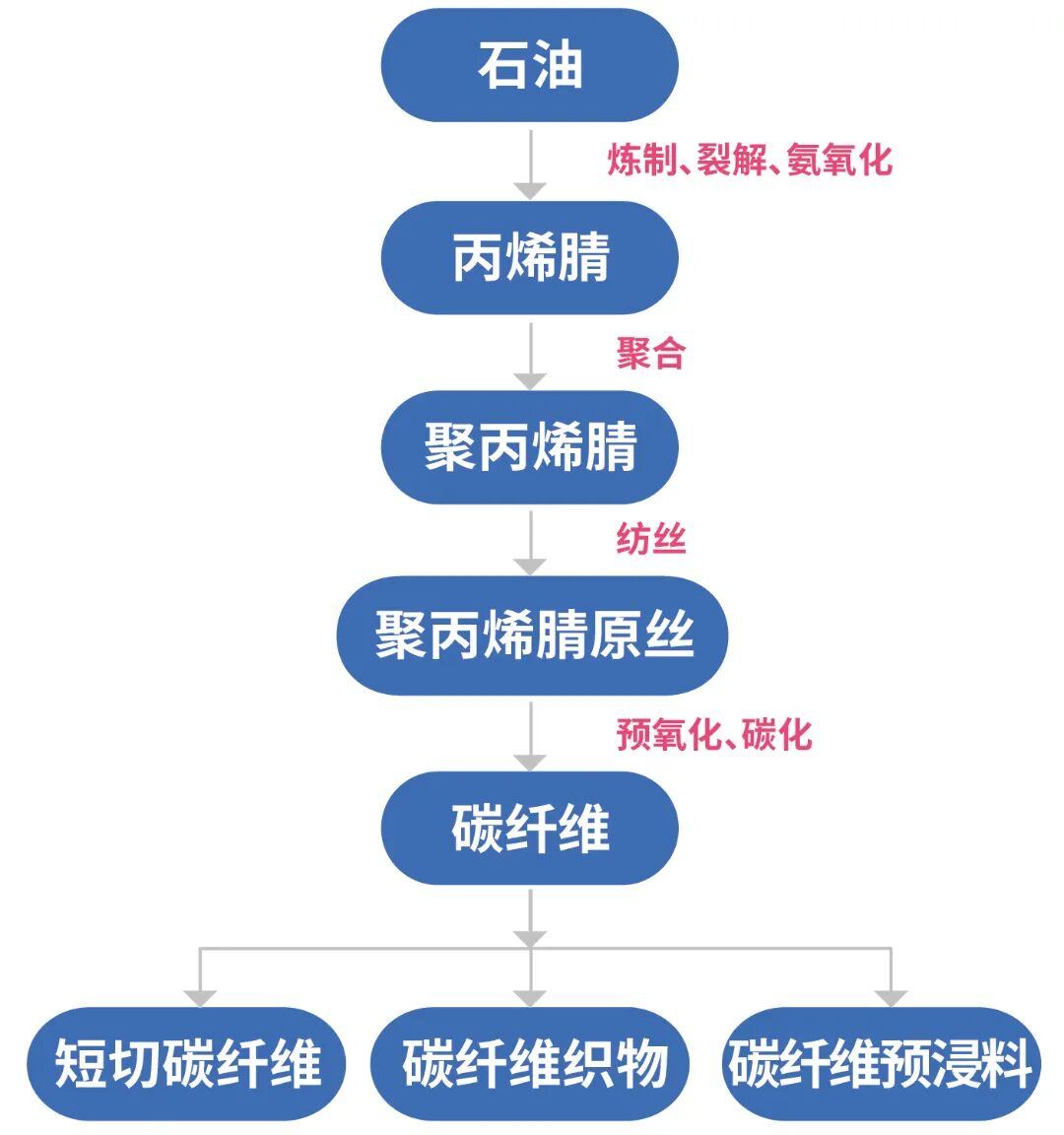

碳纤是高强度纤维材料,具有重量轻、抗拉强度高、耐腐蚀、耐高温等特点。碳纤维可以分为聚丙烯腈(PAN)碳纤维、沥青碳纤维、粘胶基碳纤维。在中国市场上的碳纤维绝大部分是聚丙烯腈(PAN)碳纤维,在全球范围聚丙烯腈(PAN)碳纤维也占到全部碳纤维产量的90%以上。聚丙烯腈(PAN)碳纤维的生产过程为:首先由石油经过炼制、裂解、氨氧化等工艺制成丙烯腈,再将丙烯腈聚合成为聚丙烯腈,再将聚丙烯腈纺成丝(即聚丙烯腈原丝或简称为原丝),最后通过预氧化和碳化过程制成碳纤维。碳纤维还可以进一步加工成短切碳纤维、碳纤维织物及碳纤维预浸料。另外,每生产1吨聚丙烯腈(PAN)碳纤维理论上需要2吨聚丙烯腈原丝,但实际考虑到损耗等因素,需要2.2吨聚丙烯腈原丝。从此换算关系,可以大致推算聚丙烯腈原丝的产量。

碳纤维的需求再次增大

2024年全球碳纤维市场规模按销售额计算约43-44亿美元左右,较2023年上升超过10%;若按销售量来计算,市场规模约15-16万吨,较2023年大幅上升35%左右,其主要原因为:风电行业对碳纤维的需求再次增大,需求几乎较2023年翻番(风电行业使用的碳纤维价格相对航空航天等高端应用要便宜不少,这也是2024年全球碳纤维销售量增速远大于销售额增速的主要原因);航空航天军工领域对碳纤维的需求也有近20%的增长;体育休闲市场也呈现高速增长。这些有利因素累积致使全球碳纤维市场需求量在2024年呈现大幅上升,再加上近年来全球碳纤维生产项目纷纷上马、建成、投产,碳纤维产能完全可以满足需求的增长,致使2024年全球碳纤维市场规模较2023年大幅上升。

2024年中国大陆的碳纤维市场规模按销售量计算约8.4万吨(占全球销售量比重超过50%),按销售额计算仅18亿美元,仅占全球市场规模40%,说明在中国大陆,用于航空航天等领域的高端碳纤维比重偏低。下文将主要研究中国大陆碳纤维市场的行业现状及未来发展趋势。

碳纤维的市场规模

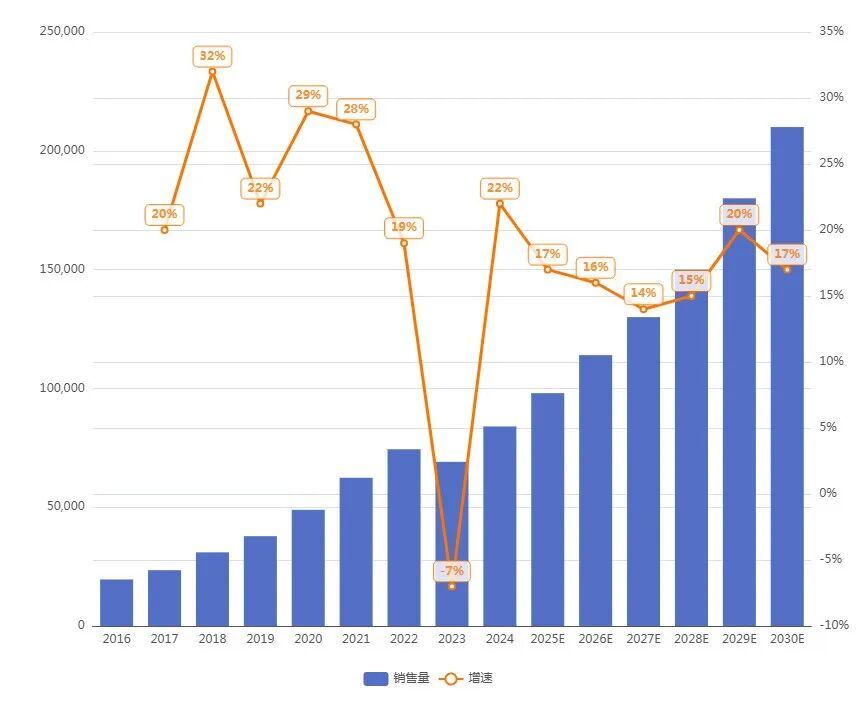

中国大陆碳纤维销售量自2016年至2025年基本都保持两位数增长,未来也将保持两位数增长。而在2023年却出现了负增长,其原因与中国市场碳纤维供给结构有关。在2021年之前中国大陆市场上的碳纤维主要是来源于国外进口,在2018年之前甚至几乎全是进口,到2022年仍有40%来源于进口,主要进口自日本、台湾、美国等国家。而在2023年进口量大幅下降(部分国家限制碳纤维出口,如日本),造成2023年销售量出现负增长。2023年同时也是中国大陆碳纤维行业重新洗牌的一年,从2023年开始,国产厂家纷纷碳纤维生产项目纷纷建成投产并且逐步释放产能,开始国产替代,2023年中国大陆碳纤维市场的供应以国产为主,到了2024年,市场上的国产碳纤维已经占总体销售额的80%左右。预计未来几年,市场上仍将以国产碳纤维为主。

中国大陆碳纤维按销售量计算的市场规模

(单位:吨)

*以上数据来源于行业专家

碳纤维市场的应用领域

2024年中国大陆碳纤维按销量计算,下游应用最多的是体育休闲领域的应用,占比达到30%;其次是风电叶片领域的应用,占比达25%;航空航天军工领域10%。中国大陆碳纤维的下游市场应用占比与全球碳纤维应用市场占比存在一定差异。从全球范围看,按销量计算,下游应用占比第一的是风电叶片领域,占比近30%,体育休闲占比第二,占比近20%,航空航天领域占比第三,约为17%。并且由于航空航天军工领域使用的碳纤维品质、性能较高,价钱最贵,因此若按金额计算,航空航天军工领域应用占比第一。另外,国内碳纤维在风电领域占比也较小。这反映出我国碳纤维应用于非工业场景较多,而工业场景如风电、航空航天军工均对品质的稳定性有较高要求,我国国内碳纤维2024年来以呈现国产为主的态势,国内碳纤维质量稳定性有待提高。

碳纤维按销售量计算的市场应用占比

*以上数据来源于行业专家

碳纤维市场主要运行产能

截止2024年底,中国大陆碳纤维运行产能约15万吨,中国大陆碳纤维2024年销量中的67500吨为国产,以此计算,产能利用率约45%。截至2023年底,中国大陆碳纤维运行产能约为13.8万吨,2024年新增量1.2万吨产能,主要源于吉利化纤、韩国晓星在华工厂、光威复材等。

行业展望

中国大陆市场与全球相比较,中国大陆市场上的碳纤维中低端偏多,高端产品偏少,体育休闲等民用场景较多,工业领域应用偏少。未来,中国碳纤维企业主要将在中高端产品及工业应用方面加快发展。

在航空航天、军工、海洋工程、核工程应用领域的碳纤维方面,光威复材及中简科技均有新的建成项目或在建项目。截止2025年上半年:内蒙古光威一期年产4000吨碳纤维项目已经建成并投入试生产;威海拓展(光威子公司)年产2600吨聚丙烯腈基碳纤维原丝生产线已经开始建设;中简科技年产1500吨高性能碳纤维项目已经开始建设。

在高性能工业应用领域(压力容器、高性能热场材料、先进电子材料、飞行汽车等),2025年开始新建或将形成产能的项目有:中复神鹰3万吨碳纤维项目,计划2025年开始投产;江苏恒神的榆林2万吨高性能碳纤维项目开工建设。

在一般工业领域(主要包括风电叶片、新能源汽车、轨道交通等领域)2025年开始新建的项目有:上海石化的年产6万吨原丝及3万吨碳纤维的扩建项目启动;宝武碳业年产12万吨聚丙烯腈基碳纤维原丝项目中的1期项目(2.5万吨聚丙烯腈基碳纤维原丝)在2025年上半年正式投产。

其他新建或在建项目还有:云南美能新材料的2.4万吨碳纤维项目;广东蒙泰高新纤维的3万吨碳纤维项目;东华能源的1万吨碳纤维项目等。

随着新的高性能碳纤维项目逐渐形成产能,我国碳纤维生产企业将在航空航天、军工等领域进一步增加供给,在提高我国碳纤维市场国产供应占比的同时开始出口碳纤维;我国碳纤维生产企业也将从中低端产品向中高端产品过渡。

English

English 简体中文

简体中文