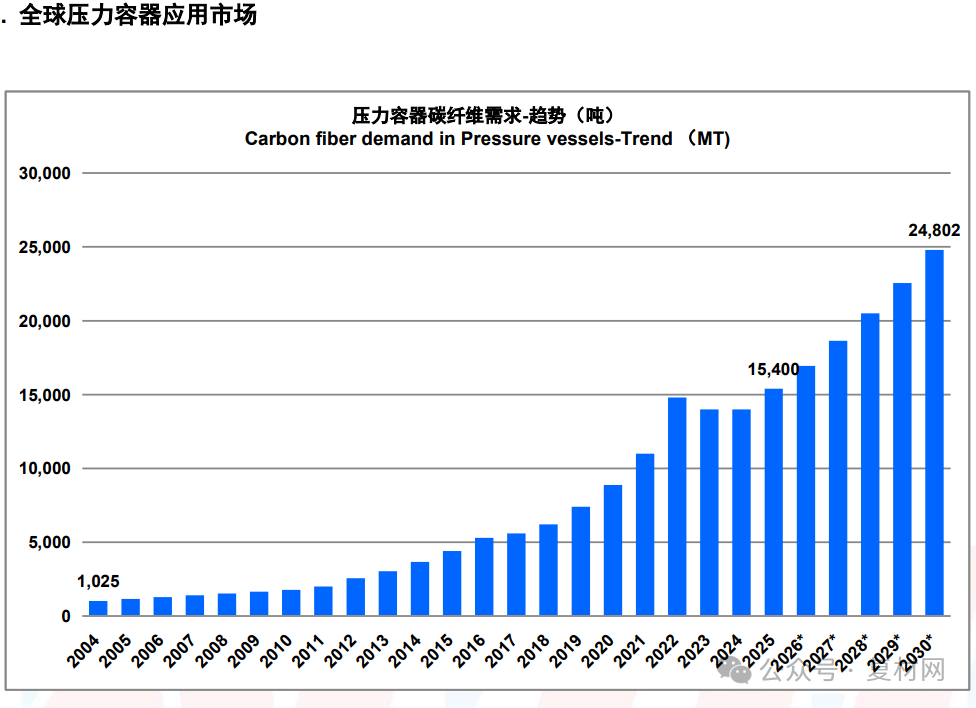

碳纤维在压力容器领域应用主要涉及氢气瓶、天然气气瓶、呼吸器气瓶及气体储运复合长管等。

全球气瓶市场的主力依然集中在欧美,头部企业通过技术授权与合资合作持续巩固地位,在亚太地区,特别是中国,正凭借工业升级、政策支持及产业链优势,成为全球增长最快的区域市场。北美目前占市场份额约30%,韩国与中国紧随其后,分别约占21%和20%。

国际主要厂商:Luxfer、HexagonComposites、QuantumFuelSystems、Faurecia(Forvia)、NPROXX、VoithComposites、WorthingtonIndustries、FaberIndustrie等;国内主要厂商:中材科技、北京天海、北京科泰克、中集安瑞科、江苏国富、中集南通、浙江凯博、浙江蓝能、安徽绿动、山东奥扬、沈阳斯林达、辽宁美托、辽宁奥斯福等。

氢气瓶:根据高工氢电产业研究所(GGII)统计显示,2025年国内氢燃料电池汽车上牌销量为10784辆,同比增幅52.19%,整体市场处于示范应用向商业化过渡的关键期。尽管整体上牌量受补贴政策衔接影响,尚未出现爆发式增长,但市场结构发生显著变化,主要应用场景更加明晰,聚焦重卡、冷链物流等燃料电池商用车批量化应用,其单车携氢量大幅提升,凸显对大容积、轻量化的需求,促进了III型储氢气瓶向更大容积385L及以上发展,加速了IV型储氢气瓶的产业化应用步伐,推动了单车碳纤维用量的成倍增长。

天然气气瓶:面对重卡运输市场内卷,整车及储气系统的轻量化从未止步,推动CNG气瓶的升级迭代。2025年,CNG气瓶领域正加速从III型钢质内胆气瓶向更加轻量化的III型铝质内胆气瓶和IV型气瓶过渡,以达到更优的减重效果和经济性。龙头企业如中材科技等推出的“大容积III型铝内胆气瓶系统总成”方案,多瓶组升级、大容积轻量化集成,满足了重卡长途运输的续航要求,同时成倍提升了单车碳纤维复合材料的需求。2025年全球CNG气瓶市场保持稳定增长,其中复合气瓶的渗透率在商用车领域持续提升。

呼吸器及无人机气瓶:随着消防、工业安全、应急救援等领域防护装备标准的严格落地,以及低空无人机产业的发展,全球压缩空气呼吸气瓶和无人机气瓶市场规模稳步扩张,碳纤维复合气瓶的占比持续提高,不仅覆盖了传统消防市场,在工矿企业、低空等非消防应用领域也凸显增量空间。

气体储运复合长管:2025年,随着碳纤维原材料价格的理性回归,碳纤维复合长管在气体储运领域的经济性进一步凸显。相较于传统钢制长管,复合长管在相同载重下可大幅提升运输效率,渗透率进一步提升。此外,海外气体储运复合长管需求也呈明显增长态势,进一步带动碳纤维在气体储运领域的稳步增长。

随着国家能源转型需要和氢能政策不断加码,氢能产业化预计在“十五五”期间提速,国内头部企业在大容积储氢气瓶方向适度超前扩充产能,以应对需求集中释放和产品结构发展趋势。中材科技、国富氢能、北京天海等头部企业在2024年至2025年间陆续落地的年产数万只级别的产线,逐步从建设期转入联调和产能爬坡期,为碳纤维在压力容器特别氢能领域增量空间奠定基础,同时也加剧了市场竞争,需要更加经济性和适配不同压力等级、产品型式的碳纤维。

English

English 简体中文

简体中文