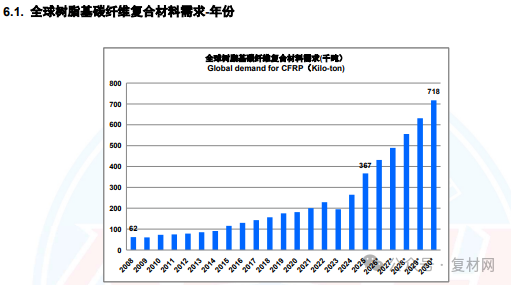

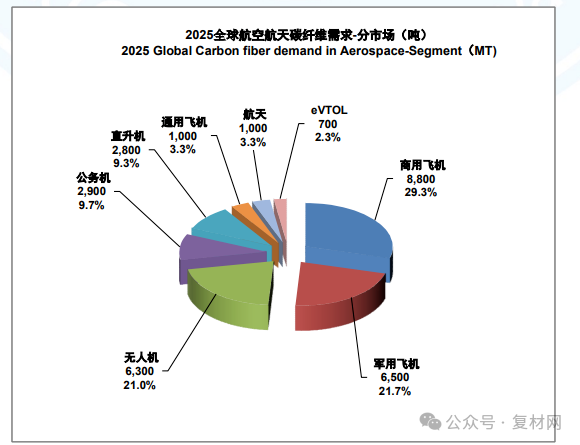

全球市场的发展趋势如下图:2025年对碳纤维的需求量为30,000吨。

波音与空客的官方网站数据显示:2025年空客交付了793架,比2024年的766架增长了4%,其中复材飞机A350交付了57架,与2024年的57架持平;2025波音交付了600架,对比2024年的348架增长了72%,其中复材飞机B787交付88架,对比2024年的51架,增长了72.5%。复合材料与飞机的交付有一定延时,从主要商用复材的供应商-日本东丽及美国赫氏的年报可以窥见航空航天军工复材2025年的状况:东丽的2026财年前三季度(从2025年4月到2025年12月)的航空航天业务同比增长了4%;赫氏2025年受全行业供应链中断影响,商用航空客户暂缓提升飞机产能,其中空客A350项目(赫氏最大的合作项目)受影响尤为明显,渠道去库存现象也因此出现,拖累了公司2025年的销售额和利润率。从这些数据上,可以判断出:国际商用航空对复材的需求,依然在复苏中。

碳纤维商业航天的机会:

2025年底商业航天爆出大新闻:国际电信联盟(ITU)官网显示,我国正式向ITU提交新增20.3万颗卫星的频率与轨道资源申请,今年年初,SPACX向美国联邦通讯委员会申请了100万颗卫星,主要用于太空算力与数据中心。这迅速点燃了社会及行业对商业航天市场的高度关注。商业航天主要包括:运载火箭、卫星、载人飞船、空间站及深空探测器等,我们主要讨论火箭及卫星的碳纤维机会。卫星与运载火箭在太空环境中运行,需承受-270℃至1,000℃以上的极端温差、强宇宙辐射、微陨石撞击等多重考验,同时还需要通过轻量化设计降低发射成本、提升在轨寿命。碳纤维复合材料,凭借卓越的比强度、比模量、可设计性和良好的热稳定性,已成为航天器主承力结构的首选材料。

运载火箭的碳纤维复合材料主要用于:(1)箭体结构:包括整流罩、级间段舱体、锥形尾舱及适配器等。

(2)发动机系统:用于制造发动机壳体、燃烧室、喷管扩散段及喉衬等。这些部位对材料的耐高温、耐烧蚀和高比刚度要求极高。

(3)压力容器:用于储存高压气体(如氦气)的复合材料压力容器。运载火箭主要采用T700-T1100等高强碳纤维,运载火箭的碳纤维需求量比较难以估算:各家对使用不锈钢与碳纤维复合材料有不同的观点,各家火箭的结构重量不一样,重复使用次数也不一样,单次发射运载卫星数量也不一样,到2030年,国内估计有1,000吨/年的高强碳纤维需求量,全球范围,这个数量会翻5倍,达到5,000吨的市场需求。

卫星的碳纤维复合材料主要用于:

(1)主承力结构,如中心承力筒、结构舱板等卫星本体结构;

(2)高精度尺寸稳定性结构,包括光学平台、精密桁架、对地观测相机镜筒及天线反射面等;

(3)大型舱外部件,如太阳翼基板与支架、天线骨架等;

(4)舱内功能件,如压力容器、设备连接支架等。卫星领域主要选用高模碳纤维(MJ系列),以满足刚度要求。卫星结构设计首先必须满足发射阶段的刚度要求,以抵御火箭飞行中产生的巨大动态载荷,避免星箭耦合振动引发的结构破坏,因此卫星制造领域主要选用高模量碳纤维牌号(M40J、M55J等)。按照单颗卫星总重量的10%估算碳纤维用量,大约需要70-100公斤碳纤维,根据航天发射机构预测,到2030年,要实现8,000-10,000颗/年的卫星发射,形成每年大约560-1,000吨高模碳纤维的国内市场。全球范围,这个数量会翻5倍,形成大约3,000-5,000吨市场需求。

English

English 简体中文

简体中文