全球碳纤维复合材料市场

树脂基碳纤维复合材料的需求量,根据纤维在不同复材工艺比例计算,以建立一个规模概念。

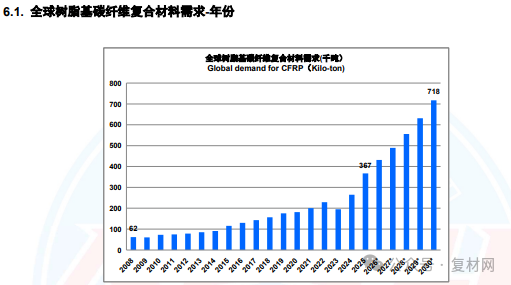

2025 年,全球复材的需求为 366.8 千吨,对比 2024 年的 264.7 千吨,增长了 38.6%;全球的碳纤维复材收入 303.5 亿美元,对比 2024 年的 262.5 亿美元,增幅为 15.6%。其中:航空航天军工市场的持续复苏中;风电及体育器材及增长;压力容器需求稍有恢复与小幅增长,碳碳复材中由于碳陶复材增长的带动,有小幅增长。

2025 年航空航天军工市场的复材数量占总量的12.6% (2024 年的数据为15.3%), 收入占比为 60.8%(2024年的数据为 61.9%)。该市场是碳纤维所有应用中的最高附加值市场,国际上,日本的东丽、帝人及三菱,美国的赫氏及世索科是该领域的龙头企业,他们的业务除了碳纤维、制品及预浸料,有些还在深入部件制造,以获取产业链更多价值。随着中国碳纤维的崛起与竞争,这些国际巨头会逐步退出传统的工业市场领域,把资源更多倾向于这个应用市场。

2025 年,中国风电及体育器材复苏及高速增长,中国市场从金额上保持了全球第一市场的地位。

2025 年,纵观全球四大主要复材大市场,中国市场的主要特点是全,这基于完整的工业体系,在碳纤维当前的各个应用,均有较好的表现,尤其是风电叶片,之前中国的很多碳板板材主要是欧洲厂家应用,到 2025 年,中国风电企业迅速掌握了碳纤维在风电的应用技术,成为全球最大用户,目前的主要短板是商用飞机的大型复材件的技术与量产能力。

欧美日复合材料应用水平还是最高的:航空航天军工领域,与日本的材料及复材工艺一起,形成了产业链闭环;以氢气为代表的压力容器方面,欧美日也有深度的合作,应用推广也非常扎实;体育休闲应用的制造不在欧美,但原始技术创新、品牌与渠道大都在他们的掌控之中。

2025 年,由于风电市场的高速增长,拉挤工艺保持业界第一大工艺的地位。

2025 年,随着碳纤维价格的下降,更多新的工业应用,短切增强塑料的应用有较大增长,另一个材料形态是 SMC (也就是民间俗称的“锻造复材”),也有较大的发展。

2025 年,另一个趋势是复合材料+高分子材料 3D 打印相结合,有越来越多的应用,比如头盔、自行车鞍座等,结合了复合材料的刚强与 3D 材料的柔软、弹性及舒适,这是个非常有价值的结合,会拓展到大量领域。

我们发布这个图表,旨在提示大家不要忽略树脂基及碳基之外的其他基体复合材料,这些材料也是碳纤维复合材料大家族中的一员。

除了金属、陶瓷、水泥等大量的基体材料,气凝胶也作为新的基体,与各种纤维毡结合,变成新型的复合材料。在碳纤维领域,预氧毡与二氧化硅气凝胶的结合,正在创造广阔的应用市场空间;碳纤维毡、石墨毡与碳基气凝胶的结合,也将改变很多应用。

2025 年,整个树脂基材料中,热塑复合材料占了大约 5%的比例,金额约为 15.2 亿美元。其中,绝大部分为非连续增强塑料,而连续碳纤维热塑材料,我们估计市场为 5 亿美元左右。

2025 年,中国树脂基碳纤维复合材料的总量为210,285 吨,对比 2024 年的 139,643 吨,增加了 50.6%。2025 年,全国的碳纤维复合材料的产值为 1180 亿,比 2024 年 1057 亿增长了 11.6%。产能增加与产值增加严重不匹配,这至少体现两个问题:行业内卷依然严重,高利益应用场景的拓展乏力。

English

English 简体中文

简体中文