中国碳纤维产业

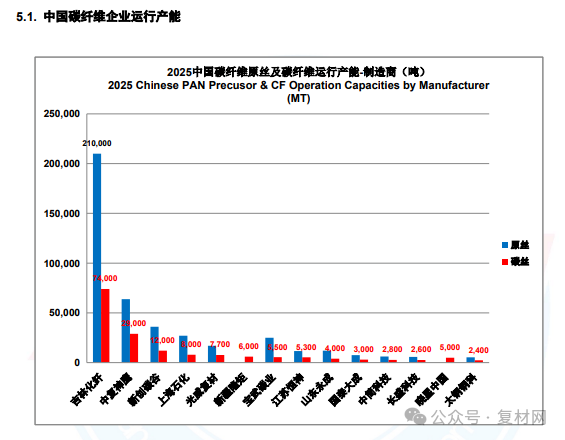

2025年中国产能达到171,080吨,对比2024年的150,130吨,增长了14%,其中新增产能的主要贡献者是吉林化纤,增加了20,000吨碳纤维;另外是新入行的杭州和兴及山西华阳集团贡献的。2025年,按照运行产能计算,我国的产能利用率达到66.3%,考虑到产能折算及新增产能的因素,我国产能利用率超过70%,这是非常不错的指标。2025年,中国碳纤维产业,央企及地方国企在总产能中占比为76.3%;第一类航空航天军工市场份额为10%,第二类高性能工业市场份额为28%,第三类低成本工业市场份额为62%。

中国碳纤维产业新发展

2025年,一如既往,我们用三分类模式来介绍中国碳纤维产业的新发展。

第一类航空航天军工应用企业,主要针对航空航天兵器海工及核工军品市场,以及商用航空航天,通用航空及无人机等市场。国内以光威复材、中简科技、太钢钢科为代表,中复神鹰、恒神及长盛的部分产能、煤化所扬州基地、西安康本、河南永煤、中油吉化、吉研高科和吉林神舟等。

光威复材:2024年底全资子公司威海拓展纤维有限公司与客户A签订了《物资采购合同》,合同总金额为366,361.67万元;2025年6月,拓展与客户A补签合同,总金额为6.58亿元,执行期间为2025年1月1日至2027年12月31日。

中简科技:2025年,持续推进四期年产2,000吨高性能碳纤维的项目,随着中石化资本入股工作的完成,其治理结构改善与发展也迎来了新的篇章。聚焦航空航天等高端应用的同时,积极延伸产业链,投资一亿元设立子公司,实现了从结构材料到功能材料的覆盖。

长盛科技:2025年底,长盛(深圳)碳纤维有限公司正式成立,这是长盛未来计划扩产1万吨高性能碳纤维的关键一步。2026年初,长盛科技有限公司自主研发的ZA55GC高性能碳纤维,正式斩获中国商用飞机有限责任公司颁发的《材料/标准件产品工程批准书》,并成功列入中国商飞工程鉴定合格产品目录。ZA55GC历经中国商飞三年全流程严苛审核验证,最终在性能、质量稳定性等关键指标上达到国际主流水平,成为国内首家实现国产高性能碳纤维在C919承力结构件装机并同步下线的供应商。同期,长盛科技正式推出新一代高性能碳纤维产品ZA40MX,具备年产350吨的稳定供应能力,标志着国产碳纤维在M40X级别具备了扎实的批量生产与市场保障能力。

第二类高性能工业应用企业,主要针对高端体育器材、压力容器、高性能热场材料、先进电子材料、飞行汽车等先进工业领域。以中复神鹰、江苏恒神、长盛科技、宝武碳业为代表,山东国泰大成、山东永成2024年进入了这个领域,2025年杭州和兴与山西华阳集团也进入该领域。

中复神鹰:连云港总投资59亿元的3万吨扩建项目首条聚合生产线主体设备已完成安装,首条碳化生产线主体设备正在安装中,计划2026年具备投产能力;2026年3月,采用“北京主会场+巴黎JEC展会现场+连云港生产基地”三地联动的创新形式,面向全球正式发布了百吨级量产SYT80(T1200级)超高强度碳纤维,拉伸强度突破8,000MPa,这是继东丽公司2023年底发布T1200纤维之后,全球第二家发布同级产品的公司。这个发布会非常成功,不仅成为街头巷尾热议话题,也在资本市场掀起波澜,不仅中复神鹰的股票持续暴涨,也提升了其他碳纤维公司的股价,实现了一荣俱荣的生态效应。

江苏恒神:榆林恒神投资的47.35亿2万吨高性能碳纤维项目持续建设中:第一期5,000吨产能生产线已经基本建成(含一条高性能小丝束线及一条50K大丝束线),目前正在精细调试及优化工艺过程中。

宝武碳业(含宝旌):宝武碳业碳纤维产业2025年实现干喷湿法T700级和湿法T400级从原丝到碳化的稳定批产,自产原丝的碳纤维产销量首次突破5,000吨,为后续进一步扩产提质奠定了基础。在碳纤维复合材料方面,利用多年的技术和工艺积累,宝武碳业碳纤维产业2025年在快舟系列运载火箭复合材料发动机筒体、长鹰系列察打一体大型无人机整体机身和全碳纤维高压氧舱等领域实现了规模化生产。

第三类低成本工业应用企业,主要针对是风电叶片、新能源汽车、轨道交通、常规体育器材、常规热场材料、新型功能材料等。以吉林化纤、上海石化为代表,宝武碳业部分产品,蓝星已经停产;新疆隆炬也停产了半年,希望需求新的投资人;新创碳谷产能巨大,但市场上罕见其产品。

吉林化纤集团:2025年对于吉林化纤是伟大年份,产能首次超过了长期占据榜首的东丽公司,成为世界最大碳纤维企业。2026年吉林化纤依然在紧锣密鼓地推进7条线(总产能2.6万吨)的建设,预计在年底实现总产能10万吨,在相当时间内能持续保持全球最大。除了传统湿法工艺,吉林化纤集团在干喷湿法也在努力推进,在2024的T800级基础上,全力加快开发T1000、T1100以及M40高模系列产品,不断拓展高端领域应用市场。

上海石化:继续推进6万吨原丝及3万吨碳纤维的扩建计划,碳化由子公司内蒙古新金山碳纤维有限公司承担,第一期两条线共6,000吨有望在2026年中投产。2025年秋,在上海中国国际复合材料展览会上,上海石化发布了高性能大丝束碳纤维(60K,拉伸强度4.9GPa拉伸模量260GPa),成为国内高性能大丝束品种的开拓者。全球范围,也主要是日本三菱公司在此方向持续开拓。常规性能的大丝束产品,120K品种已经成功试制,目前正在与客户测试中,这是中国第一款巨丝束产品,国际上也罕有企业批量生产,会成为低成本工业化应用的利器。

2025年媒体也报道了如下计划投资碳纤维领域项目,我们转摘如下:

1月,项目工程总承包(EPC)招标结束,招标人为春汇新兴材料产业园(延边)有限公司。项目主要建设年产9,000吨高性能碳纤维,年产5万套碳纤维氢气瓶,新型热塑性碳纤维及壳体等其他碳纤维产业项目。

4月底,中石油独山子石化公司发布了高性能碳纤维项目可研咨询服务项目公开招标公告。项目标的为年产5500吨高性能碳纤维产品生产线及配套辅助设施,时间为从合同签订之日至2027年12月30日。

5月28日,内蒙古赤峰市政府网站发布消息,总投资3.1亿元的碳纤维生产加工项目正式签署入园协议。该项目的实施主体为内蒙古驰诚碳纤维科技有限公司,项目选址于元宝山区智能制造产城融合区,入驻后将直接启用园区内的6栋标准化厂房,全力规划建设年生产加工5000吨碳纤维的生产线。项目规划2025年8月初开工建设,2026年12月底建成投产。

7月21日,重庆市开州区政府与四川众亿汇鑫新材料科技有限公司(以下简称“众亿汇鑫”)进行高性能碳纤维智造产业项目签约。据悉,此次签约的高性能碳纤维智造产业项目拟总投资55亿元,将建设西南地区规模较大、技术先进的碳纤维及复合材料生产基地,达产后年产值不低于80亿元。

11月13日,武汉投控集团权属企业武汉裕大华纺织服装集团有限公司投资的高性能碳纤维生产基地项目在青山区举行签约仪式,该项目一期总投资约10亿元。12月9日据精工科技发布的公告,公司中标《武汉青山高性能碳纤维生产基地项目》,中标金额为7.29亿元。合同主要内容为公司向湖北裕创提供2条5,000吨级高性能PAN基碳纤维原丝生产线和1条3,000吨级的碳丝生产线,合同金额为7.29亿元。11月份,福建福维年产4,000吨高性能碳纤维EPC总包签约,项目进行实质性建设阶段,计划于2026年12月投料试车。12月10日,洛阳市公共资源交易中心的一则招标公告,宣告了一项雄心勃勃的产业计划正式启动。由洛阳周山新材料产业园有限公司作为招标人发布的“洛阳春汇碳纤维产业园建设项目(F+EPC+O)”,总投资估算高达50亿元,拟在洛阳高新技术产业开发区建设一个现代化的高性能碳纤维产业园。其核心是规划建设内含6条碳纤维生产线及配套检测线的生产厂房,旨在形成可观的规模化产能。

English

English 简体中文

简体中文