2025全球碳纤维供应格局重构:中国产能占比过半 引领全球产业转型

日期:2026-05-08

来源:

浏览:183

来源:林刚《2025全球碳纤维复合材料市场报告》

2025年全球碳纤维产业迎来历史性格局大变局,全球运行产能稳步扩容,产业版图重心加速向中国转移,中国碳纤维运行产能突破全球半数,正式确立全球碳纤维供应核心地位,彻底重塑全球产业竞争格局。

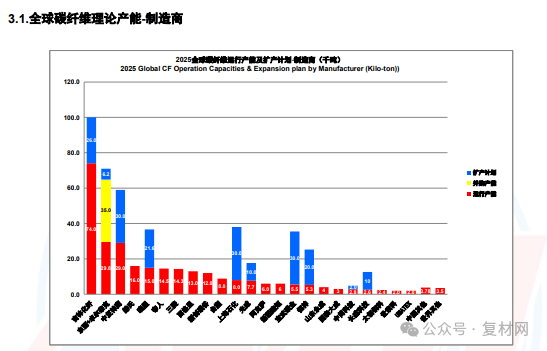

2025年成为全球碳纤维行业极具标志性的一年,全球运行产能实现稳步增长,同时行业头部企业格局出现重大调整,长期占据产能榜首的国际巨头地位易主,中国企业凭借规模化扩产优势,实现全球产能地位的跨越式提升,成为全球产业增长的核心引擎。

报告还对行业企业数据进行权威修正,厘清世索科碳纤维产能真实规模。世索科历经苏威、氰特多次更名,其全球布局两大PAN基碳纤维相关基地:美国南卡州基地拥有8百万磅PAN原丝产能、4百万磅碳丝产能,主打T300、T650级产品;2017年并购的德国Kelheim基地具备9百万磅50K原丝产能,但无碳丝生产线。综合核算,世索科实际碳纤维运行产能为2000吨。虽然其碳纤维产能规模有限,但在树脂及复合材料领域稳居全球巨头地位。

产能增量方面,2025年全球碳纤维新增产能主要由中国企业与国际头部企业贡献。其中中国头部企业新增产能显著,国际巨头东丽法国工厂年产能由5000吨扩容至6000吨。同时,大批扩产项目已进入落地建设阶段,将在2026年集中释放产能。

国内方面,多个重点扩产项目稳步推进,吉林地区7条碳化线将于2026年陆续投产,总产能规划达10万吨;中复神鹰30000吨扩建项目、上海石化30000吨大丝束碳纤维项目有序推进,2026年将率先实现6000吨投产;宝武碳业30000吨原丝已顺利开车,后续规划碳化扩产;恒神榆林20000吨项目、中简科技四期2000吨宇航级碳纤维扩建均按计划推进,持续夯实中国产能优势。

国际企业同样加速产能布局,东丽韩国第三条生产线扩建3300吨产能,整体产能提升至8000吨/年,集团计划2025年新增小丝束产能7500吨,项目进度略有延迟;韩国晓星加码海外布局,越南基地5000吨新产能将于2026年三季度投产,2027年一季度再追加2500吨产能,全部投产后累计新增年产能7500吨。此外,2025年行业迎来新入局者,杭州和兴落地350吨高模碳纤维项目,山西华阳集团建成100吨T1000级碳纤维产线,高端赛道竞争愈发激烈。

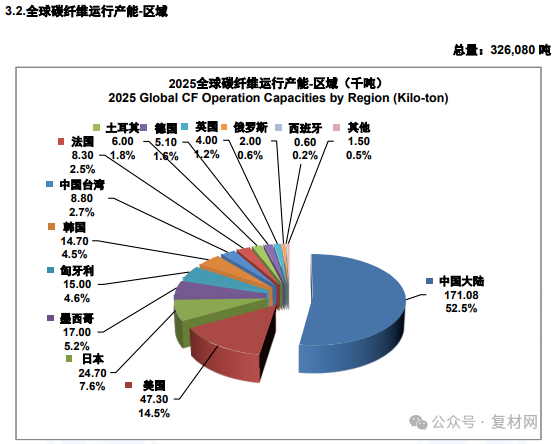

数据显示,2024年全球碳纤维运行产能为309000吨,2025年增至326080吨,同比增长5.5%。产能结构上,2025年中国碳纤维运行产能已超越全球总量的一半。随着国内头部企业在建及规划扩产项目陆续落地,中国全球产能占比还将持续攀升。

行业发展趋势愈发清晰,西方传统碳纤维巨头逐步淡出工业、体育等大众化应用市场,转而聚焦航空航天、军工等高附加值领域,以中小型规模谨慎扩产;而中国依托产能、成本及全产业链优势,持续抢占全球市场份额,若无颠覆性低成本新技术出现,中国在全球碳纤维产能中的主导地位将进一步强化。

凭借庞大的本土应用市场和性价比优势,中国碳纤维产品已获得国际市场初步认可。但当前地缘政治环境趋紧,成为中国碳纤维企业切入西方大企业供应链、深度融入全球市场的主要阻碍。相较于国际巨头成熟的全球化布局,中国碳纤维企业国际化经营尚处于起步阶段,如何突破外部壁垒、搭建全球市场布局,已成为行业长远发展亟待破解的重要课题。

English

English 简体中文

简体中文