2025 全球碳纤维复材市场:需求大涨 38.6%,中国成核心增长极

日期:2026-05-08

来源:

浏览:223

—— 基于林刚《2025 全球碳纤维复合材料市场报告》解析

2026 年 4 月,广州赛奥碳纤维技术股份有限公司总经理林刚发布《2025 全球碳纤维复合材料市场报告》,全面复盘 2025 年全球行业发展态势。报告显示,在碳中和推进与高端制造升级双重驱动下,全球碳纤维复合材料市场实现爆发式增长,需求与产值双创新高,中国产能与技术突破重塑全球格局,风电、航空航天等领域成为核心增长引擎。

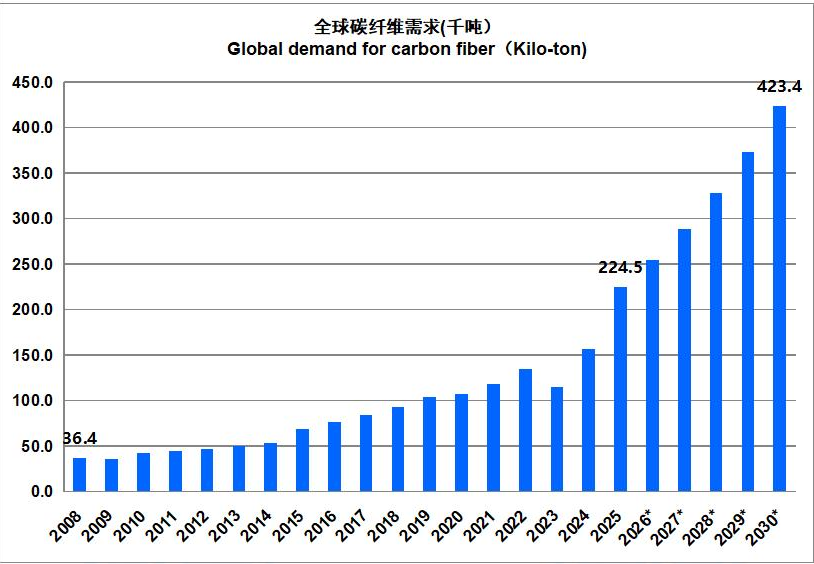

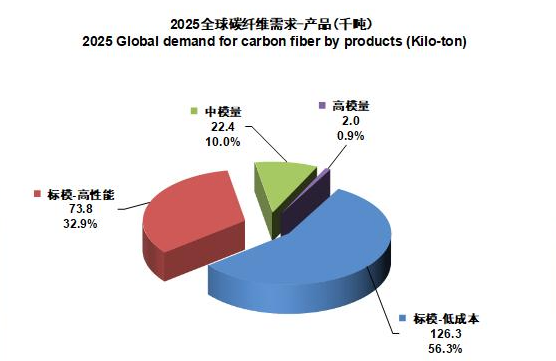

报告数据显示,2025 年全球碳纤维复合材料需求达 366.8 千吨,较 2024 年的 264.7 千吨大幅增长 38.6%;对应市场收入 303.5 亿美元,同比增长 15.6%,量增幅度显著高于价值增幅,反映行业规模化应用加速、成本持续下行的趋势。从需求结构看,风电为第一大应用领域,占比超 35%,海上风电大型化叶片拉动大丝束碳纤维需求激增;航空航天军工为高附加值核心,占总需求 12.6%,但收入占比高达 60.8%,仍是行业利润核心来源。此外,体育器材、压力容器、碳碳复材等领域需求稳步增长,氢能储运、低空经济等新兴场景成为新增长点。

区域格局方面,亚太地区成为全球最大消费市场,占全球总需求 45%,其中中国贡献率超 60%,成为拉动全球增长的核心动力。供给端,中国产能实现跨越式扩张,从 2020 年 3.8 万吨增至 2025 年 12.5 万吨,全球占比达 48%,位居全球首位。吉林、江苏、山东三省集中全国 70% 原丝产能,西部依托绿电资源布局低成本生产线,产业集群效应凸显。同时,高端技术突破加速,东丽级 T800 及以上产品国产化率突破 40%,打破美日企业长期垄断格局。

全球竞争格局持续重构,国际巨头与中国企业呈现差异化发展态势。日本东丽、帝人、三菱及美国赫氏、世索科等企业,凭借技术优势深耕航空航天等高附加值领域,部分企业延伸至部件制造以提升产业链价值。而中国企业依托产能规模与成本优势,逐步抢占传统工业市场,同时加速向高端领域渗透,推动全球供应链从 “西方主导” 向 “中西共治” 转变。

行业发展仍面临挑战与机遇并存的局面。短期来看,全球名义产能过剩、有效产能偏紧,高端原丝技术、核心设备仍有依赖,价格竞争加剧挤压利润空间。长期而言,政策加持与技术革新助力行业高质量发展,中国新版《碳纤维行业准入条件》提高产能门槛,淘汰落后产能,推动行业规范化;国际航空碳纤维回收标准落地,叠加再生技术投资增长,助力产业链绿色升级。

展望未来,全球碳纤维复合材料行业将维持高增长态势,2025-2030 年复合增长率预计超 12%。风电领域持续领跑,航空航天渗透率稳步提升,新能源汽车、氢能储运、人形机器人等新兴场景需求加速释放。中国将继续发挥产能与市场优势,推动技术自主可控,深度参与全球产业链分工,从 “产能大国” 向 “产业强国” 迈进,引领全球碳纤维复合材料产业迈向新发展阶段。

报告来源:广州赛奥碳纤维技术股份有限公司 林刚 《2025 全球碳纤维复合材料市场报告》

English

English 简体中文

简体中文