本文介绍十三五”轨交产业链市场预测,十三五”轨交新纪元,高铁、城轨、后市场三轮驱动。

1、快速铁路:加密&新增动车组年需求450-500列,客运调图确保“十三五”期间动车保有量翻番。

“十二五”期间国网干线基本成型,15年末动车保有量突破2000标列,城际铁路里程增长带来的新增车辆需求加上密度提升带来的车辆需求,“十三五”期间我国动车组车辆保有量有望翻番。

16-19年城际铁路年通车里程近2000公里,预计“十三五”期间带来的新增车辆需求达1000标列以上。

“十二五”通车高峰期过后,客座率大幅提升带来运能需求提升,车辆密度有望提升。我国高铁动车组车辆保有量密度约为1辆/公里,而日本新干线保有量密度接近1.7辆/公里,乐观预计我国动车保有量密度提升至1.3-1.5左右,部分线路如京津、京沪等提升至接近日本新干线水平。预计“十三五”期间,新增线路及运能提升带来的动车需求在2100列左右。

2、城轨:城镇化加速促城铁发展,地铁迎来大发展时期,预计“十三五”期间里程翻倍。

截止2015年末,地铁通车里程超过3000公里,根据中长期规划,到2020年总里程将达到6700公里,“十三五”期间地铁里程总数翻一番。

2016-2017年地铁通车里程将迎来高峰期,预计年通车里程达800-900公里,届时设备需求将呈现持续稳定高增长。同时路网成型后车辆进入加密期,年均地铁车辆需求突破5000辆,投资超400亿。

3、庞大保有量催生后市场需求,动车零部件进口替代带动相关公司业绩提升。

“十三五”期间庞大动车组及地铁车辆保有量催生巨大保养检修服务&设备、数据集成分析及零部件更新需求。

“十三五”期间,轨交零部件替换市场空间达到650亿,受益于动车统型推进,国产零部件公司市场份额有望进一步提升。

拓展阅读:轨道交通产业链分析

轨道交通建设所涉及的产业链较为庞大,上游主要是基础建筑领域的企业,包括土木工程、隧道等承接商以及工程机械类企业,中游包括车辆制造企业,以及牵引供电系统、通信信号系统等电气设备企业,下游为公共运营、客货运输等产业。随着城镇化的推进,轨道交通正在范围大面积的铺开。轨道交通的产业链比较长,辐射面非常广泛,可以带动多个行业的发展,车辆制造、电气设备、电子通信系统等是受益的主要行业。

轨道交通行业产业链示意图

资料来源:智研数据中心整理

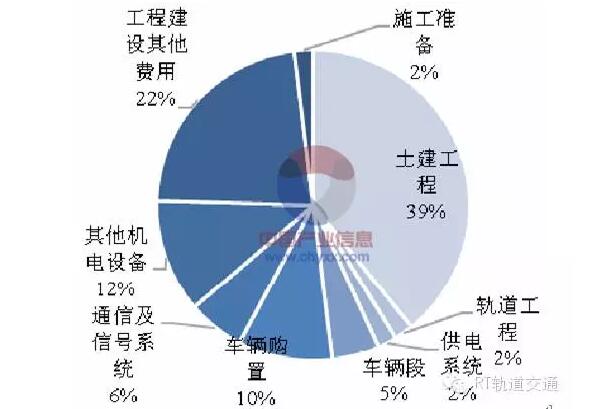

从城轨地铁和城际铁路的构成中,除土建工程外(土地整理和拆迁成本等),设备总需求占投资总额的 30%左右,所需设备主要包括车辆(10%)、通信及信号系统(6%)、供电系统(2%)以其他机电设备的需求(12%)。按照 2012-2015 年城轨地铁总投资 1.1 万亿计算,设备需求约在3300 亿元。由于地铁施工建设时间长,建设时间需要 5 年左右,其中前 3 年主要是土建工程,第4-5 年地铁运营所需设备的采购将加大。十二五期间,城轨地铁开始进入大规模修建,2014 年以来已进入相关设备需求的高峰。若城际铁路开始大规模建设,轨道交通设备将拥有更大的需求增量。从事相关设备生产的中游制造业将直接受益。

城轨地铁和城际铁路投资总额构成

资料来源:城市轨道交通协会

(2)其他相关产业

轨道交通的建设运营会带动周边沿线物业、商贸流通业的发展和繁荣,并直接刺激商业、房地产和广告业的发展,形成“地铁经济带”,产生明显的经济效益和社会效益。据测算,轨道交通建设投资对 GDP 的直接贡献为 1:2.63,其带动沿线周边物业发展和商贸流通业的繁荣等间接贡献则更高。

地产业

在影响城市土地价格诸多因素中,轨道交通对地价的提升为明显,远远大于绿化以及其他相关的配套设施所带来的改变。而地价的上涨将直接提升房价,许多地铁物业的购买者看重地铁带来的出行便利,地铁沿线住宅物业与非沿线住宅物业的差价一般在 25%甚至更多。

广告业

乘客在乘坐轨道交通的行程内,与外界联系较少,比较容易接受广告信息。位于地铁候车站台内的月台灯箱、位于乘客进出站、购票通道内的通道海报、通道灯箱、扶梯侧墙海报,位于轨道车辆内部的装饰性广告彩贴等形成了对乘客全程覆盖的广告环境,由于外界干扰较少,广告媒体引发的视觉冲击力较强,能够起到较为满意的宣传效果。

商品零售业

随着轨道交通网络建设的铺开,车站成为大规模的人员集散地,也带来较强的购买力,城市轨道交通附近交通便利,客流量大,可以形成大规模的商业区。

更多信息请关注复合材料信息网www.cnfrp.com

English

English 简体中文

简体中文