电子材料在玻纤领域只占到大概15%,应用领域也比较窄,主要是用在电子线路板上,在2015年玻璃纤维/复合材料行业年会上,上海天寰材料科技有限公司销售总监鄂舰玮讲解了电子线路板的制造流程图及规格应用、主要电子产品市场概况、电子行业材料产值及市场概况等情况。以下为主要内容:

电子产品之母-线路板PCB:

印刷线路板(Printed Circuit Board)是组装电子零组件所使用的基板,是“电子系统产品之母”;依其应用领域PCB可分为单面板、双面板、四层板、多层板及软板。产品功能越复杂,PCB所需层数亦越多,如高阶消费性电子、信息及通讯产品等;而铜箔基板(CCL)、电子级玻纤布、电子级玻纤纱,即为PCB之基板材料。

无所不在的线路板(PCB):

电子产品市场规模分布:

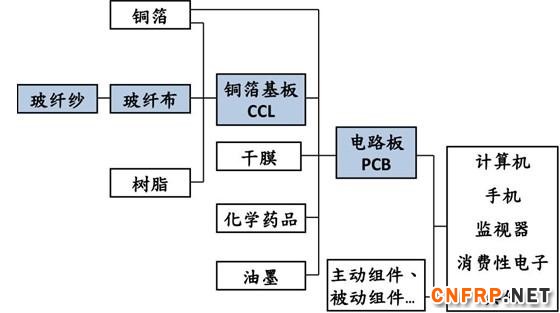

线路板(PCB)产业关联图:

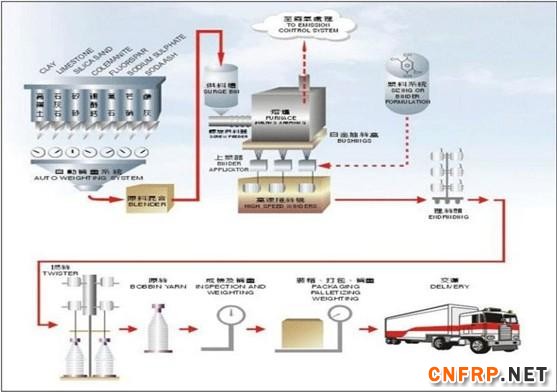

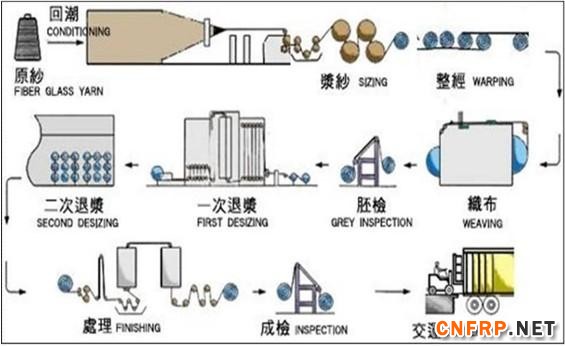

生产流程-玻纤纱:

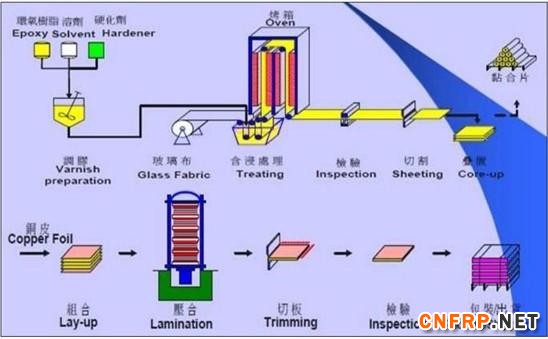

生产流程-CCL覆铜板:

生产流程-PCB线路板:

主要产品规格及应用(1):

主要产品规格及应用(2):

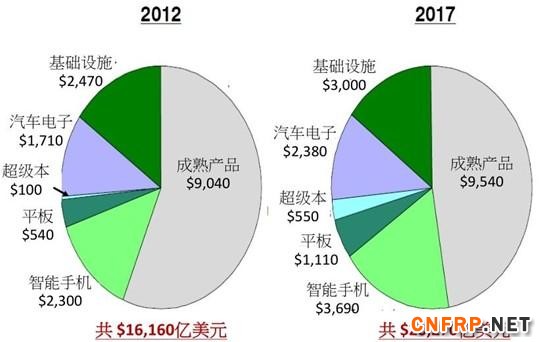

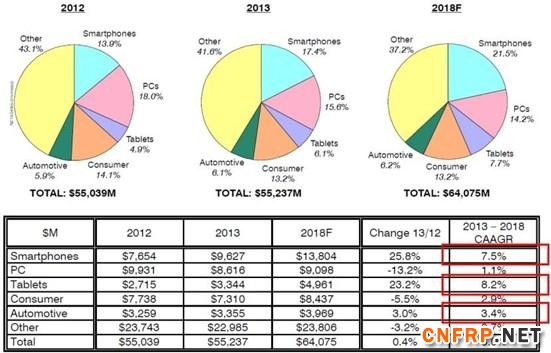

电子产品市场产值(图):

电子产品市场产值(表):

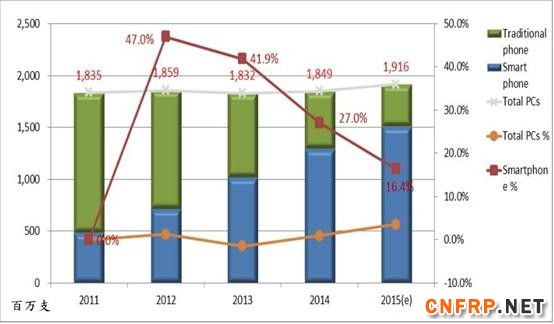

汽车产量预估:

电脑出货量:

电脑市场整体情况较2011年衰退,但超级本是成长的。台机和笔记本,使用#2116布(E225纱)多。超级本使用#1080布(D450纱)多。

平板出货量:

平板产品属于成长市场,使用#1080布(D450纱)、#106布(D900纱)多。

手机出货量:

手机整体属于稳定市场,年出货近20亿支。智能手机仍是成长产品。

行业产值及市场概况(PCB行业):

PCB产值(2013年):2013年总产值约USD 600亿元,其中前99大占83%。

前15大PCB厂(2013年):

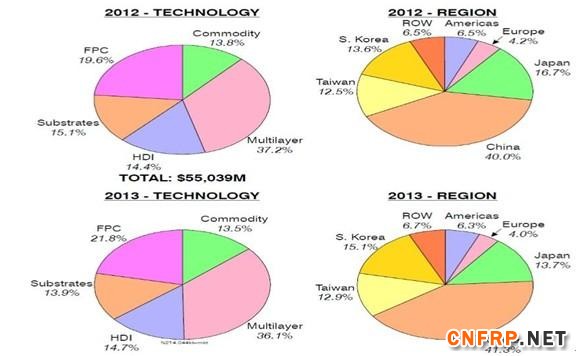

PCB产值比重-依产品:

PCB产值比重-依规格及地区:

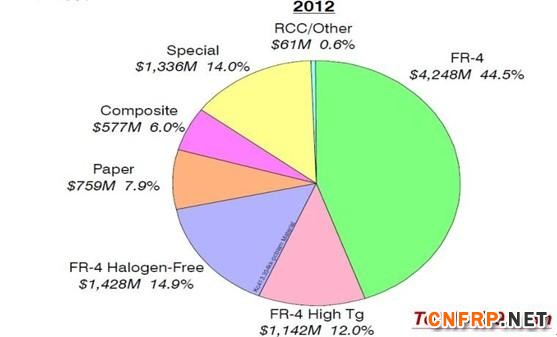

行业产值及市场概况(CCL行业):

CCL产值(2012年):2012年总产值为USD 95.52亿元。FR-4基板为USD 68.18亿元,占71.3%。

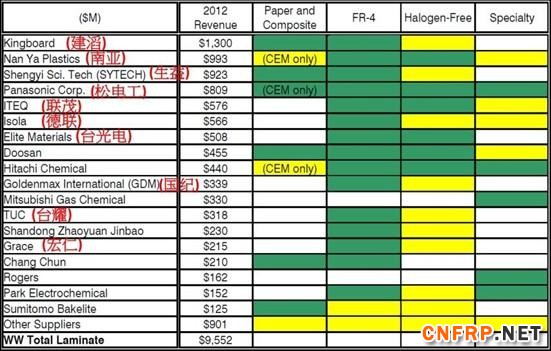

主要CCL厂排名(2012年):2012年主要17家CCL厂,占总产值的89.3%。

CCL厂排名(2012年):

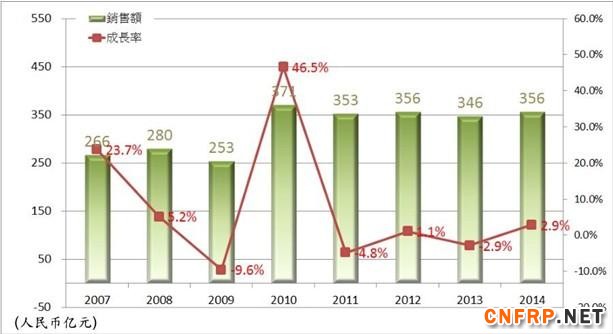

大陆CCL行业销售额:2014年大陆CCL销售额约USD 57.8亿元,较2013年成长约3%。

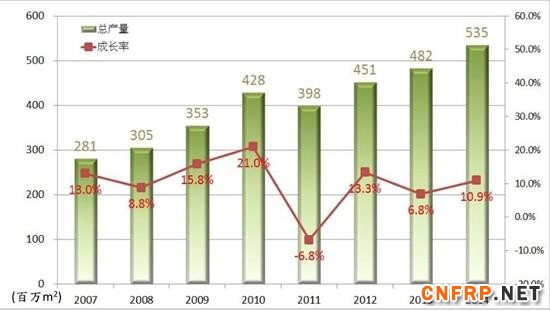

大陆CCL行业产量:2014年大陆CCL总产量约5.35亿m 2 ,较2013年4.82亿m 2 成长约11%。

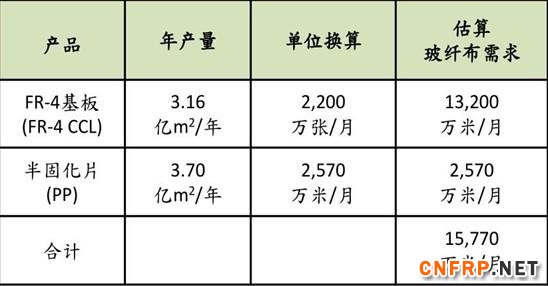

大陆CCL总产量-依种类:2014年大陆CCL总产量约5.35亿平方米,硬板约4.61亿平方米。其中FR-4基板约3.16亿平方米,占总产量近60%。成长量约6.5%。

大陆CCL产量-FR4基板:2014年大陆FR4基板产量约3.16亿m 2 ,开动率约71.6%(近几年都是)。预估2015年可成长5.3%,产量达3.33亿m 2 。

大陆CCL-半固化片产量:2014年大陆半固化片产量约3.7亿m 2 ,年成长率为18.5%,且产销率高。但平均售价是下跌的。

大陆CCL的电子玻纤布需求:2014年大陆CCL市场FR-4产品及PP片,对电子玻纤布的需求量,估算约1.58亿米/月。

行业产值及市场概况(电子玻纤布行业):

国内电子玻纤布行业发展(1):1980年,四川省玻璃纤维厂率先研制成功厚度为0.1mm及0.14mm两种规格的覆铜板用玻纤布,供国营704厂试用。(用坩埚纱);?1981年,江西省九江玻纤厂研制成功厚度为0.13mm的覆铜板用玻纤布,接着于1983年又研制成功一种仿日本18K的玻纤布,即我国部颁标准的EW180玻纤布,相当于美国ASTM标准中的1528布,并通过了级技术鉴定。(用坩埚纱);1990 年 6月,珠海玻纤池窑建成投产,年底开始生产电子玻纤布,年产能800万米。

1997 年,法国博舍集团在上海投资兴建了电子级玻纤维布厂。2000年起,上海宏和、建滔化工集团、昆山台玻、昆山南亚、苏州德宏…等港、台资企业陆续建成投产;目前国内电子布生产厂家较多,细纱池窑企业如巨石集团、重庆国际、泰山玻纤、林州光远、四川玻纤、丹凤玻纤…等,以及一批专制品深工生产企业如江西长江、九江盛祥、赣州宏康、山东谦津、淄博新力、金瑞电子…等。

电子玻纤布概况-:2014年电子玻纤布月产量,估算约2.12亿米/月。其中大陆约1.4亿米/月,占66%。 (本统计不包括0.1亿米/月的仿电子布)。

电子玻纤布的原纱需求:2014年电子玻纤布市场对电子玻纤纱的需求量,估算约4.9万吨/月。

行业产值及市场概况(电子玻纤纱行业):

国内玻纤纱行业发展:玻璃纤维工业 1938 年诞生于美国,而中玻璃纤维工业誔生于1958 年。2007 年玻璃纤维纱总产量达到,然而行业发展大不强,片面追求产量;1990年,我国次从日本引进4,000吨电子级玻纤纱池窑生产现,当年6月在珠海玻纤建成投产;?2002年6月,香港建滔化工集团在广州建立条电子级玻璃纤维池窑拉丝生产线,开始从事电子纱及布生产。目前,大陆电子细纱池窑生产企业主要包括:重庆国际、巨石集团、泰山玻纤、建滔忠信、南亚必成、台玻台嘉、林州光远、四川玻纤和安徽桐城等。

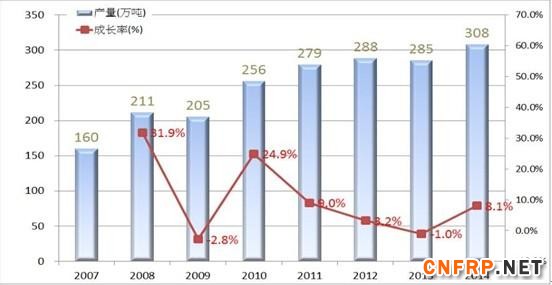

国内玻纤纱年产量:2014年国内玻纤纱总产量约308万吨,池窑拉丝为285万吨。自行估算电子级池窑细纱产量约36万吨(产能47万吨),约占池窑拉丝12.6%。

电子玻纤纱概况-:2014年电子玻纤纱月产量,估算约5.4万吨/月。其中大陆约3.1万吨/月,约占57%。 (本统计不包括坩埚纱),同期电子玻纤布的需求估算约4.9万吨/月。其余数量应用于工业布/材料。

重点总结:电子产品产值,2017年将达USD 2.03万亿元。

产品领域,以汽车电子(6.8%)、超级本(40.6%)、平板(15.5%)和智能手机(9.9%)为主要动能。汽车产量,2015年预估为9,045万辆(3.9%)。计算机出货量,2015年预估为3.25亿台(3.6%),其中超级本0.64亿台(71%)。平板出货量,2015年预估2.76亿台(16.4%)。手机出货量,2015年预估19.16亿台(3.6%),其中智能手机15.06亿台(16.4%)。

PCB产值,2013年约USD 600亿元,大陆占41.3%、台湾占12.9%,合计占54.2%。CCL产值,2012年约USD 95.5亿元,以产品别以FR-4为主,约占71.4%。大陆CCL销售额,2014年约USD 57.8亿元(RMB 356亿元,同2012年)。大陆FR-4及PP片,对电子玻纤布的需求量约1.58亿米/月,占电子玻纤布产量的74.5%。

电子级玻纤布,2014年估算产量约2.12亿米/月。大陆产量约1.4亿米/月,占66%。电子级玻纤布的产品组合,仍以#7628布为主约占64.4%、#2116布约占18%、#1080布约占11.4%、#106/超薄布约占6.2%。电子级玻纤布,对电子级玻纤纱的需求,约4.9万吨/月。电子级玻纤纱,2014年估算产量约5.4万吨/月,大陆产量约3.1万吨/月,约占57%。电子级玻纤纱在工业布/材料领域的应用,约0.5万吨/月。

更多信息请关注复合材料信息网www.cnfrp.com

English

English 简体中文

简体中文