English

English 简体中文

简体中文

多年来,对碳纤维的需求仅限于少量高预算的项目。如一级方程式赛车和军用战斗机。但在十年前,当波音公司开始研发787梦幻客机时,所有这一切都发生了一些变化。凭借其50% 的碳纤维增强塑料机身,梦幻客机使用了比以往的波音商用飞机更多的复合材料——与传统铝合金设计相比,重量减轻了约20%。

在写这篇文章时,波音已交付了约250驾梦幻客机;而其他航空公司都在追随波音公司的步伐,带来了数以百计的订单。特别是,空中客车A350WB目前正在进行组装及飞行测试的准备。与787类似,A350采用了约50%的碳纤维复合材料(包括其机翼)。

新空中客车A350 XWB 约有50% 由碳纤维复合材料建造,包括其机翼。 (图 空中客车S.A.S.2014- 由master films 拍摄/A. Doumenjou.)

而且,在现有的“传统”飞机上,也将会不可避免地使用更多的复合材料,例如波音777。这款飞机比其“老款”使用了更多的碳纤维,尤其是机翼。

考虑到这些,航空航天领域占据目前碳纤维市场需求的主导地位也就不足为奇。但长远看来其实不然——现在这种状况很可能是由于汽车行业对碳纤维的需求没有充分显现出来。事实上,包括FMG在内的很多业界评论者,认为汽车行业和航空航天一样,对于碳纤维碳纤维增长的原动力市场需求潜力巨大,甚至更多。

宝马集团专门致力于开发碳纤维汽车的大众市场,许多评论者认为,与航空航天行业梦幻客机的出现一样,其i3和i8电动汽车标志着汽车行业的“里程碑”。秉承这一理念,作为西格里电动汽车碳纤维公司(SGL Automotive

Carbon Fibers)的合作伙伴,宝马集团投资了3亿美元,计划将位于华盛顿的工厂的产能提高三倍。

汽车的轻量化

有助于制造商达到排放标准——在汽车中越来越多地使用碳纤维是由于“轻量化”所驱使。虽然对此福特公司可能不认同,该公司独树一帜地致力于采用铝和轻量钢以减轻重量(即使他们正在与DowAksa 公司研究碳纤维轻量化方式)。的汽车品牌,特别是生产中型到大型豪华型轿车、跑车和SUV 的制造商,如大众、丰田、奔驰,已经果断地使用了碳纤维。

当然,在中型及大容量汽车车型中广泛使用碳纤维不会在一夜之间发生。大众汽车市场需求稳健、高速的工艺,能够像“传统”的金属冲压工艺一样,实现以分钟计的周期时间。因此,需要重点解决工艺问题,而且很显然价格仍然是一个制约因素。

但是,尽管目前仍需要考虑碳纤维的高价格和普遍工艺问题,但是很显然在汽车行业中使用复合材料具有潜在的爆炸性增长趋势——许多分析师预测,在未来10年,产能将是现在的三倍。因此现在的问题应该是:这些碳纤维从哪里来?以及同样重要的是,将需要什么类型的碳纤维?因为,正如FMG公司的Adrian Williams所指出的:不是所有的碳纤维都是一样的。

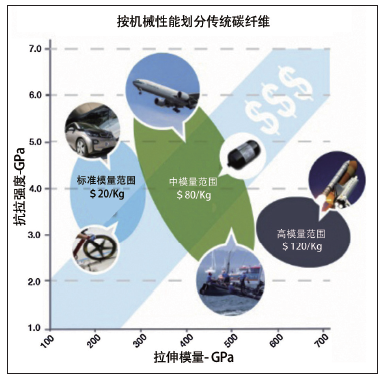

他说:“实际上,有许多不同等级的碳纤维,可以很简单地划分成两个集群。一种已形成的‘航空航天产业’集群;另一个是新兴的‘汽车产业’集群。而且两者的经济成本有很大的不同”。

“商业航空领域之前、现在、今后都将是中模量碳纤维关键、引人注目的应用市场。但是,在汽车行业,对于价格和质量要求都有很大的不同。迄今为止,航空航天领域已经带动了碳纤维经济。但是,我们正在为汽车行业寻求一个完全不同的商业模式”。

“在航空航天领域,碳纤维的使用量实际上并没有那么大,约占市场份额的20%,但该行业的市值却非常高,以美元计算,可能占市场价值的45%。据预测到2020年,汽车行业将比航空航天领域应用更多的碳纤维,但每公斤的成本要低得多,很大程度上取决于使用更便宜的纤维、树脂和加工方法,以及更低成本的短切纤维”。

双重挑战

价格,此时还有供应,并不只是汽车行业的限制因素。在风能领域也是如此。尽管只有几个“核心成员”占据该行业,但这些企业每年消耗大量的碳纤维。

在2012年,仅通用电气公司(GEEnergy)一家就消耗了3000公吨的碳纤维,用于涡轮叶片,使用碳纤维很大程度上是为了减轻重量,同时保持良好的强度和刚度。

但由于碳纤维的成本是玻璃纤维15-20倍以上,价格和供应会可能成为双重挑战,该公司的席工程师Nirav Patel断言,这两者可能会终成为“搅局者”,他说:“除非解决这些问题,不然将妨碍碳纤维在通用电气公司叶片上的进一步应用”。

事实是,尽管叶片的轻量很重要,但并不是关键的。所以碳纤维并不是通用电气公司愿意应用的必需制造原料。

宝马集团专门致力于开发碳纤维汽车的大众市场,许多评论者认为,与航空航天行业梦幻客机的出现一样,其i3 和i8 电动汽车标志着汽车行业的“里程碑”。(图?iStock.com/kontrast-fotodesign.)

而且如果风能可以继续保持其竞争力,那么制造成本只需要保持在可控范围内。碳纤维梁帽的重量比增强玻璃纤维轻80%,但成本却是后者的五倍。

此外,借用公司制造工程部经理Steve Johnson 的话,尽管通用电气公司可能“愿意应用碳纤维……但他们讨厌它的高成本”。

尽管如此,预估表明,风能行业有望在2020年消耗超过35000公吨的碳纤维,如果实现这一预测,风能行业将成为上大的碳纤维消费市场。

建筑行业

其他不容忽视的消耗碳纤维的行业还有运动休闲市场,包括如高尔夫球杆、自行车、钓鱼竿、网球拍、滑雪板及冲浪设备。

建筑行业应用碳纤维的数量也在快速增长。碳纤维正广泛地应用于新建筑、桥梁工程和混凝土加固。举一个例子,AltusGroup 正使用环氧涂层碳纤维复合材料网格来代替传统的焊接钢丝网用于混凝土加固。在过去10 年,该集团使用CarbonCast 预制混凝土的量在稳步增长,逐步代替重量较重、厚度较厚的预制钢筋格栅增强材料。

迄今为止,CarbonCast 已经用于超过125 个停车库结构,它比传统的外墙材料轻达65%。而且,它也越来越多地用于建筑覆层。在这种情况下,成本不是太大的问题;相比于摩天大楼施工过程中安装外墙板所使用的起重机的费用,碳的价格微不足道。但在其他新兴市场,如石油和天然气勘探、天然气压力容器,当然还有汽车领域,毫无疑问成本太高。

即便如此,Williams 解释说,“全盘”压低价格并不是一个切实可行的解决方法。

“很显然,降价将有利于碳纤维更广泛地应用。但不是所有的碳纤维都是一样的。航空航天领域将继续需要的材料。因此,生产航空航天用材料的碳纤维工厂永远不会生产用于如汽车或风能行业使用的材料。这样一来,就造成了行业内供应和需求的脱节”。

“比如Hexcel 公司(航空航天领域碳纤维的供应商之一)表示:‘这些东西真的很贵,并且有很高的价值,我们需要你为它付出更高的价钱’。而宝马集团的合作伙伴SGL 站在汽车行业的立场,认为需要降低成本,以实现大批量生产。当然这两者都是正确的,因为只要关系到碳纤维,一种类型并不适合所有应用”。

权衡

理解市场经济学需要广泛地了解生产过程,以及生产出来的碳纤维的不同等级。像所有的优良处方一样,加工从PAN 开始——或者更确切地说——是聚丙烯腈纤维(几乎所有的碳纤维都是从聚丙烯腈纤维开始加工的)。

PAN 通过“热解”过程来生成碳纤维,这意味着将它加热到超高温以去除除碳之外的所有元素。大多数碳纤维在这一处理阶段出售,拉伸模量(即:刚度的测量)为每平方英寸3.3 千万磅(MSI)。

而进一步加工,会生产出直径较小、更平滑、更圆的纤维,可以塞入更小的空间内(产生更高的刚度)。生产的42MSI 纤维,为中模量(或者IM)纤维,达到相同的刚度,需要的原料更少,而且因此结构更轻。

再进一步加工能生产出更小、密度更高、刚度更高的纤维,即高模量纤维——高于55 MSI。当然它们的生产成本更高。

更便宜的原丝

为了降低成本,宝马集团合作伙伴SGL 正在与美国的橡树岭实验室一同探索。以开发出聚丙烯腈原丝(其使碳纤维如此昂贵)更廉价的替代品。

Williams 说:“一般来讲,如果你找到一种成本更低的原丝,就能生产出更便宜的碳纤维。但非PAN 材料是否具有某种‘化学性能’——这种性能使碳纤维成为十分有效材料——对于这一点争议颇大。尤其是用于如飞机制造等高性能应用的中模量碳纤维”。

“而且存在这样的问题:非PAN 材料有望成为原丝,但只有商业级标准模量纤维有可能。为了降低成本,可通过降低一定程度的性能以达到要求。这对汽车制造商来说是可以接受的权衡,因为他们对性能的要求不那么严苛。但它不能用于航空航天市场。对于需要高模量纤维的领域,使用原丝替代品,这不是一个选择”。

“这意味着碳纤维制造行业需要基于成本和性能要求去发展,才能满足特定的市场需求,‘分离’自身。非PAN原丝的发展将与非航空航天市场的应用联系将更加紧密。因此,我认为行业内能够区分不同的应用,以及由此所产生的经济效益上差异,这样的讨论更为明智”。

“很显然,大量的投资将用于提高实质性的增长和解决供应问题。因此,问题应该是:需要什么样水平的投资,不仅仅是为了提高碳纤维的生产能力,还需要开发适合每个市场潜力的、相应等级的碳纤维生产能力”。

“因此,一方面,你有产能非常昂贵的航空航天阵营;这将是高定价的。另一方面,你有到目前为止未经证实的来自远高于需求的低成本阵营的期待。所以,投资者从这个角度看待该行业,他们必须要问:我们应该选择哪一类型呢?汽车行业需要高容量、较低价格和相对较快的生产速度,这与航空航天领域有着很大的不同。从金融投资角度来看,这种‘脱节’,不利于吸引资本:它产生了对市场曲解”。

“虽然资本已经进入到碳纤维市场,特别是在亚洲市场,但这仍然与期望不相符。现在有很多顾问在那里喊出了惊人的论调,声称预期的市场增长将作为一个整体。但我认为,应更慎重和微妙地理解市场以及其中的行业,这将有利于吸引资本的进入”。

进口

目前只有少数地区生产散装的碳纤维,有名的是日本和美国。虽然欧洲也生产一些碳纤维,但欧盟作为一个整体主要依赖进口——其消耗供应量的35%,而生产量仅12%。

目前市场上有不超过10个主要制造商。然而这种情形开始发生变化。许多新的碳纤维制造商正在进入市场,其中包括Hyosung(韩国尔),DowAksa(陶氏化学、美国和土耳其的AKSA 合资企业),俄罗斯HCC公司及其Alabuga Fiber,还有20多家企业。

在大多数情况下,这些公司致力于生产适合于市场的工业级纤维,而不是航空航天领域。那是正确的选择吗?市场领导者Toray 似乎这么认为。意识到工业级纤维的应用增长速度远远快于航空航天的应用,该公司早在2013年就以5.84 亿美元的价格收购了Zoltek。

这两家公司之间的协同效应是显而易见的。虽然Toray 提供了高性能的碳纤维用于航空航天领域(包括波音787梦幻客机),Zoltek是生产用于风电行业和汽车结构件的聚丙烯腈基碳纤维的先驱。随着Toray的业务有效地涵盖所有范围,公司将继续保持为大的碳纤维供应商,而其他制造商也正激励地争夺第二名的位子。

因此,就目前而言,所有的目光都聚焦于宝马集团,其新型电动汽车不仅仅代表了复合材料用于汽车生产这一模式的转变;他们也许证明了碳纤维产业是整个行业的风向标。

更多信息请关注复合材料信息网www.cnfrp.com