English

English 简体中文

简体中文

外资机构近期密集布局商业航天上游材料赛道,航天级碳纤维增强PEEK复合材料龙头沃特股份受到高盛等海外投行重点关注。低轨卫星组网、商业火箭批量发射拉动特种复材需求,叠加国产替代与政策红利,航天PEEK材料行业迎来发展窗口期。

外资机构对商业航天上游材料赛道的布局动作,最近一段时间确实比较密集。沃特股份这家做航天级碳纤维增强PEEK复合材料的,成了高盛等海外投行重点盯上的标的。低轨卫星组网和商业火箭批量发射的节奏一上来,下游需求端对这类特种复材的胃口就藏不住了。

一、沃特股份占据国内航天PEEK复材核心市场份额,材料性能优势显著

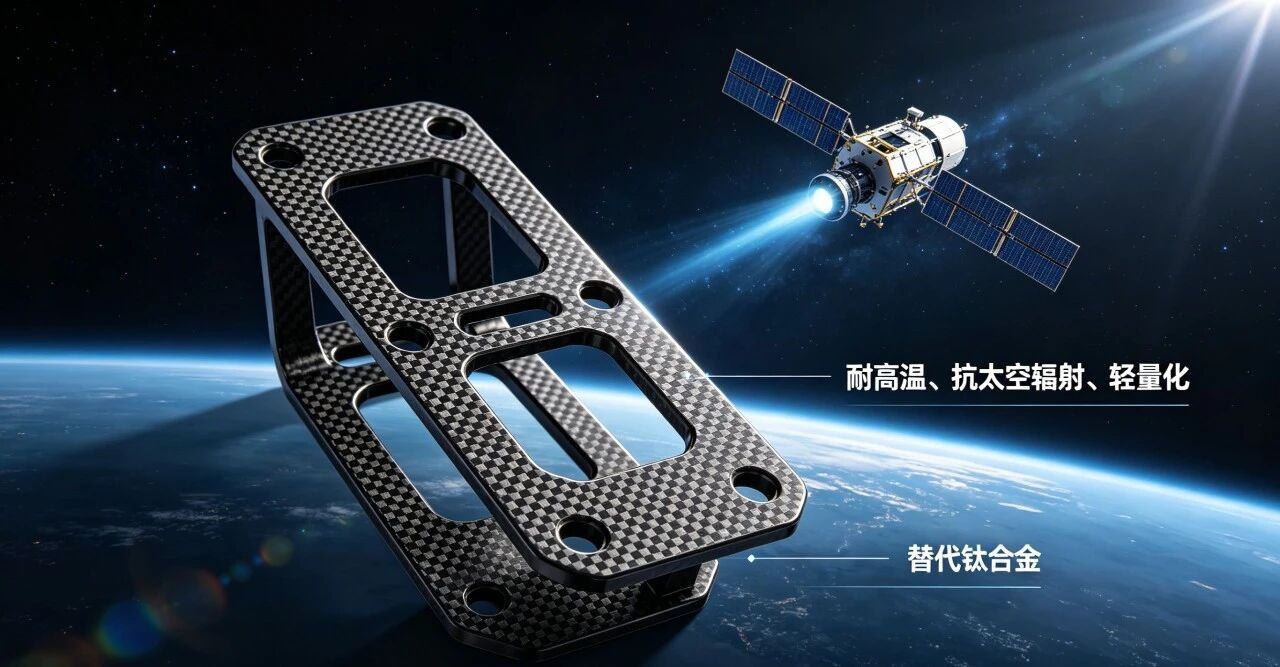

作为国内航天高端PEEK复材领域跑在前面的玩家,沃特这块碳纤维增强PEEK产品的细分市占率确实排得上号。头部两家企业合在一起拿走了国内航天级供货市场大约六成的份额,沃特自己占到了将近三成。国有航天院所、民营卫星和火箭头部厂商那边,供货关系绑得比较紧。这材料能扛事——耐高温、抗太空辐射、耐极端温差,还轻。太空里零下200摄氏度到260摄氏度的宽温域环境,它撑得住;宇宙射线长期辐照,能扛;同样体积下重量只有钛合金这类传统金属结构件的三分之一左右。卫星支架、星内承载结构、火箭附属隔热和密封构件这些地方,已经在大规模替换钛合金了。卫星自重降下来,火箭发射载荷成本跟着往下走,商业航天降本增效这件事上,PEEK复材算得上是绕不开的刚需。

二、全产业链构建高壁垒,产能持续落地配套海内外宇航需求

航天级材料的技术门槛和资质壁垒,不是随便哪家厂子就能跨进来的。上万次太空环境模拟验证得一轮轮跑下来,配方研发到宇航资质认证,折腾三到五年是常有的事。沃特把PEEK树脂自主合成、碳纤维改性到成品部件加工这条产业链吃下来了,全链条布局做得比较完整。1000吨PAEK(含PEEK)树脂产能在分阶段落地——一期500吨已经正式投用,二期500吨进入设备安装阶段。自研的碳纤维增强改性配方拿下了空客、波音的宇航体系认证,国内可回收火箭迭代、低轨卫星批量量产交付的需求也在同步配套。下游特种高分子复材订单一直在放量,军工航天板块的产品毛利率维持在高位。

三、外资持仓短期进出,政策持续加码商业航天产业发展

资金端那边释放的信号也挺有意思。高盛国际、瑞银集团这些外资机构确实新进过沃特股份的前十大流通股东名单,分别持有104.24万股和103.58万股。不过到了2025年末的披露节点,这两家已经退出了前十大的行列。持仓周期不算长,跟市场之前预期的“中长期配置”存在一定出入。全球低轨卫星星座确实进入了密集组网周期,国内商业火箭发射频次逐年翻倍的趋势也在,单颗低轨卫星的PEEK配套价值能达到百万级别。高端航天材料国产替代的政策推进也在往前走,海外进口材料供应链在供货周期、成本和安全隐患上确实有短板。本土自主可控的PEEK复材替代空间是有的,但节奏和幅度还得边走边看。“十五五”规划建议里明确写了要加快航空航天等战略性新兴产业集群发展。今年政府工作报告头一回把航空航天单列成新兴支柱产业来打造。“十五五”109项重大工程项目里也把培育商业航天新赛道写了进去。国家航天局去年专门设立了商业航天司,还印发了首份商业航天专项指导文件,从五个方面部署了22项重点举措。政策端这套组合拳打下来,产业发展的制度环境比前几年确实理顺了不少。

四、卫星组网与发射规模快速扩容,拉动轻量化材料需求爆发

市场层面的数据更能说明问题。千帆星座第十二批次组网卫星刚入轨,在轨总量突破了200颗。千帆和国网两个星座合计规划近2.8万颗卫星,目前入轨约400颗。2025年12月中国向国际电信联盟提交了新增20.3万颗卫星的频率轨道资源申请,“先登先占”的国际规则倒逼着组网节奏必须加快。发射端同样在提速——2025年商业发射51次,2026年全年航天发射次数有望破百,商业发射超60次。赛迪智库的数据显示,2025年商业航天市场规模2.83万亿元,2026年预计跃升至3.5万亿元。仅2026年就需要火箭执行30到50次发射任务。卫星轻量化材料采购规模跟着星座组网节奏同步扩张,单颗低轨卫星的PEEK配套价值确实在百万级别。海外进口材料供应链在供货周期和成本上的短板一时半会补不上,本土自主可控的替代空间够大。沃特股份手里攥着全产业链能力——PEEK树脂自主合成、碳纤维改性到成品部件加工这条线都跑通了。3000吨PEEK总产能规划在分阶段释放。下游特种高分子复材订单持续放量,军工航天板块产品毛利率维持在高位。

低轨星座组网和商业火箭批量发射带来的需求才刚刚开始释放,2026到2028年这个窗口期里,航天轻量化特种高分子材料大概率会迎来连续几年的高景气增长。沃特能不能把这波红利吃透,还得看产能爬坡速度和客户拓展的节奏能不能跟得上行业爆发的步子。