English

English 简体中文

简体中文

迈向充满活力与可持续的商业未来

内莉・巴伦(Nelly BARON)

内容、营销与传播副总裁

《JEC观察》复合材料行业报告核心内容

由Estin & Co.与Lucintel联合编制的《JEC观察》(JEC Observer),已成为复合材料行业年度发展的核心晴雨表,精准反映行业发展态势。新版报告全面呈现全球复合材料市场当前格局,同时对2029年前各区域、各应用领域的增长趋势作出精准预测。2024年全球经济实际同比增速(剔除通胀因素)达3.2%,虽较疫情期间实现一定复苏,但仍低于2010—2019年期间3.7%/年的平均水平。在地缘政治等多重不确定性持续发酵的背景下,市场预测难度持续加大;不过,国际货币基金组织分析师预测,2025年全球经济增速将达3.3%。分区域来看,欧洲经济尚未完全复苏,增速仅为1%;美洲经济实现强势反弹,增速达2.7%;中国经济增速仍高于全球平均水平,达4.6%;印度经济则实现显著提速,增速高达6.5%。正是在这一充满不确定性的宏观背景下,我们对《JEC观察》报告的呈现形式进行优化调整,推出基准情景(Base case)与乐观情景(Upper case)两种预测方案,以更全面地覆盖市场发展可能性。若采用保守视角,基准情景预测显示:2024年全球复合材料市场规模预计攀升至1350万吨(2023年为1290万吨),2019—2024年复合年均增长率(CAGR)达2.7%。整体而言,未来数年,全球复合材料市场将在建筑、航空航天等高增长领域的带动下持续扩容,增长势头稳健。

2024年行业亮点摘要

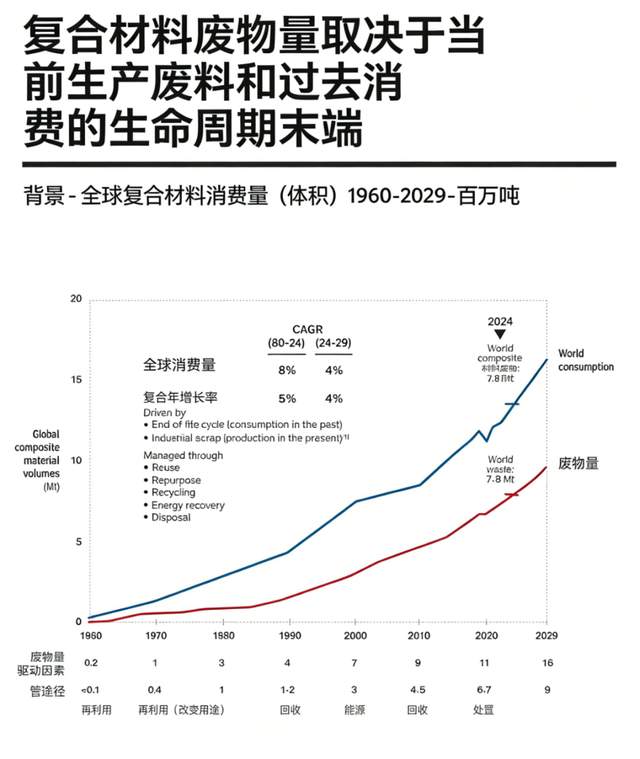

从产量分布来看,亚洲占据全球复合材料市场约50%的份额,北美(26%)与欧洲(23%)紧随其后,构成全球市场的核心格局。从驱动市场增长的应用领域来看,建筑行业占比最高(25%),主要受新建建筑及基础设施翻新需求的拉动;正经历空前能源变革的陆地交通领域(24%)、电气与电子行业(18%)分列二、三位;包含风电在内的能源领域也占据重要比重(14%),成为行业增长的重要支撑。总体来看,复合材料行业发展前景向好,这与下游应用行业对可持续解决方案的需求紧密相关,复合材料在其中将发挥不可或缺的重要作用。如今,可持续发展已成为行业核心导向及所有参与者的共同理念,因此今年的《JEC观察》报告对其进行了重点聚焦,尤其突出了与回收利用相关的核心数据。这些领域正是未来市场的核心增长点,循环经济也从未像今天这样真正落地、名副其实。

来源:JEC、Lucintel,Estin&Co分析与估算

玻璃纤维是复合材料的 “主力军”,占据了行业体积的绝大部分;而碳纤维则是 “高性能担当”,广泛应用于航空航天、新能源、高端体育等附加值突出的关键领域。

热塑性树脂于20世纪80年代开始发展,已占复合材料用树脂总量的约40%,似乎在此渗透水性似乎在此渗透水平上趋于稳定。

2024 年复合材料行业概览

一、2024 年宏观经济背景

2024 年,全球经济实际增速(剔除通胀)为3%,延续自2021年开启的后疫情复苏态势。尽管如此,全球经济增速仍低于 2010—2019 年平均水平(3.7%/年),且这一不确定性预计将持续至 2025 年,主要受以下因素影响:

全球经济面临多重持续冲击:

去全球化与贸易壁垒 / 关税、地缘冲突、气候变化、能源转型与资源稀缺、人口老龄化等;

美国经济展现韧性,短期内财政政策(如减税)或带来刺激;中国经济增速有所放缓;

欧洲自2008年以来人均GDP整体停滞,对国家预算与公民购买力形成压力。

二、2024 年全球行业规模与结构

关键数据与区域格局

2024 年全球复合材料市场规模预计达1400万吨(指用于制造复合材料部件的原材料体量)。全球材料生产主要集中在三大区域市场:

亚洲是全球最大的复合材料市场,占全球总量的49%;

北美占全球市场总量的26%;

欧洲、中东和非洲(EMEA)占全球市场总量的23%。

按应用领域划分的行业结构

从应用领域看,市场规模分布如下(按占比排序):

25% 用于建筑领域(建筑设施、土木工程、给排水管道等),主要受建筑及基础设施新建与翻新需求驱动;

24% 用于地面交通领域(乘用车、卡车、铁路车辆、交通基础设施等);

18% 用于电气与电子设备领域;

14% 用于能源领域(含风电,复合材料是涡轮机行业发展的核心支撑,尤其随着风电叶片尺寸与技术复杂度提升);

8% 用于消费品领域(如体育装备等),2% 用于海洋工业(如休闲船舶等);

航空航天(民用 / 军用飞机、卫星)领域占比不足 1%,虽体量占比低,但附加值显著高于其他行业;

9% 用于其他行业(含医疗应用等)。