English

English 简体中文

简体中文

(图片来源:山东玻纤)

业绩扭亏为盈:山东玻纤的"成绩单"

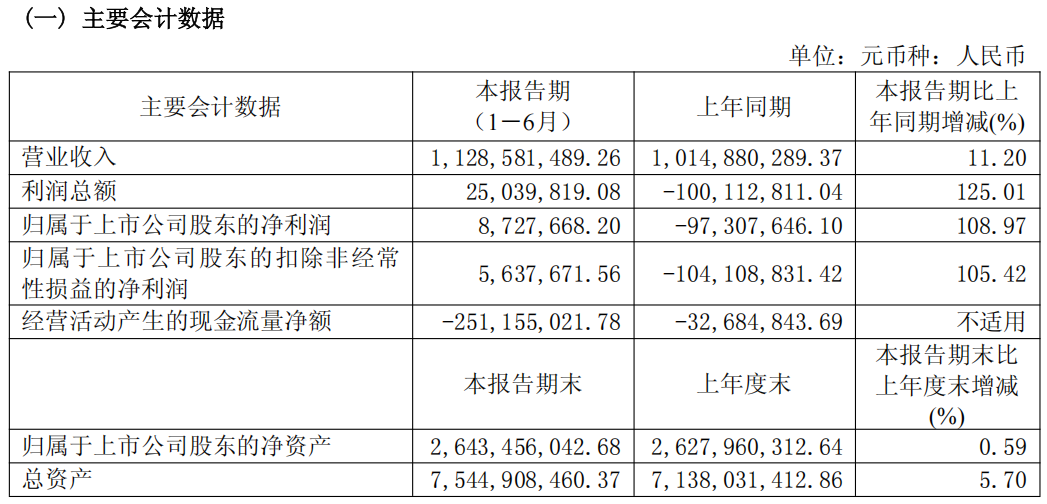

山东玻纤2025年半年度报告显示:公司实现营业收入112,858.15万元,同比增长11.20%;归属于上市公司股东的净利润872.77万元,同比增长108.97%;扣除非经常性损益后的净利润563.77万元,同比增长105.42%。

(数据来源:山东玻纤公告)

从以上数据可以看出,与上年同期相比,山东玻纤的业绩呈现恢复性增长态势,盈利能力显著改善。

山东玻纤将业绩增长归因于两个关键因素:玻纤纱价格同比上涨和i销量同比增加。深入分析可以发现,这背后是该公司近年来持续推进产品高端化战略的成果。目前,山东玻纤拥有63.4万吨玻纤纱设计产能,其中年产12万吨高模量和3万吨超高模量玻纤池窑已全面达产。特别值得一提的是,该公司的高模量风电纱在2024年7月通过全球权威机构挪威船级社(DNV)认证,获得了进入高端风电市场的"通行证"。2025年6月,采用该产品制造的风电叶片成功通过全尺寸测试,为高性能玻纤在大型风电叶片领域的应用提供了关键技术支撑。

行业全景:产能高位运行与需求分化

放眼全国,中国玻璃纤维工业协会的统计数据显示,截至2025年6月,我国玻璃纤维纱总产能规模约为870万吨,其中在产池窑产能约777万吨。2025年上半年,行业新增5条万吨及以上玻纤池窑产线,新增产能约50万吨;同时有10条池窑产线处于冷修停产状态,休产产能约51万吨。

这一组数据揭示了行业的基本面:产能仍保持高位运行,但i需求端呈现明显分化。风电、热塑、电子、汽车、家电等领域有一定增量,而其他传统行业需求未见明显好转。这种结构性差异导致整体行情复苏乏力,企业间的表现也出现明显分化。

转型突围:从"浪浪山小妖怪"到取经者

inkMacSystemFont, "Helvetica Neue", "Hiragino Sans GB", "Microsoft YaHei UI", "Microsoft YaHei", Arial, sans-serif; line-height: 1.6; letter-spacing: 0.034em;">面对行业现状,玻纤头部企业的应对策略高度一致——持续推进产品高端化转型升级,生产线向绿色化、智能化、高端化方向发展。山东玻纤风电纱的成功突破正是这一战略的生动体现。

这不禁让人联想到近期热映的动画电影《浪浪山小妖怪》。影片中四个平凡甚至略显“笨拙”的小妖怪,凭借一腔孤勇踏上"取经路",他们都有一颗勇敢出发的心,不问结果如何,但求无愧于心,成功从不在远方或彼岸,而在敢于出发、敢于突破、敢闯敢干的勇气。恰如当前玻纤行业中那些勇于转型升级的企业。在行业整体平淡的背景下,只有那些敢于突破常规、勇于创新的企业,才能实现业绩的逆势增长。

未来展望:创新驱动的行业新格局

玻纤行业的发展轨迹告诉我们,当传统路径遭遇瓶颈时,"穷则思变"才是企业持续发展的王道。山东玻纤通过产品高端化转型,特别是在风电等新兴领域的突破,为公司长期盈利能力奠定了基础。这种发展模式值得行业借鉴。

展望未来,随着"双碳"目标的持续推进和新兴应用领域的不断拓展,玻纤行业将面临更多机遇与挑战。那些能够持续创新、主动适应市场需求变化的企业,将更有可能在行业调整期中脱颖而出,完成从"浪浪山小妖怪"到真正取经者的蜕变。而整个行业,也有望通过这些领先企业的示范效应,逐步走向高质量发展的新阶段。