English

English 简体中文

简体中文

众所周知,今年以来国内碳纤维企业出现了营收和利润明显下滑的现象,而在本期文章中,将结合美国Hexcel公司2023年前三季度销售业绩,将从产品种类、业务板块等内容,剖析该企业持续增长的因素。

美国Hexcel公司业务及产品概述

作为全球高性能碳纤维复合材料领域的领导者之一,美国Hexcel公司拥有

最广泛的航空复合材料解决方案组合,目前在全球拥有21个生产基地,截至2023年9月30日,该公司拥有约5500名员工。

2023年前三季度,公司在商业航空领域营收占比60%,主要产品应用在机翼、机身、次级结构和内部结构,以及发动机和机舱;航天与国防领域营收占比29%,主要应用领域包括:旋翼飞机、固定翼、卫星和发射器;而工业领域营收占比仅为11%,主要包括汽车、消费电子、船舶、休闲体育和风能。

从公司产品类型来看,公司销售业绩占比近90%的商业航空、航天与国防领域主要来自于公司碳纤维生产链条业务,包括宇航级碳纤维-编织物-树脂-预浸料等(如下图所示),此外公司产品还包括蜂窝芯和工程产品,这些产品都可以富裕结构件更高的强度和耐用性。

商业航空业务

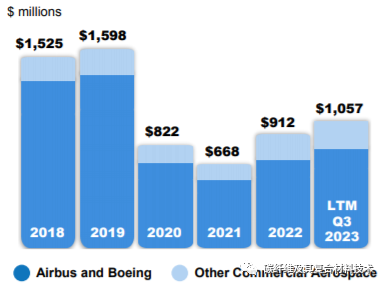

疫情结束后,商业航空复苏极大推动了碳纤维复合材料的增长,从公司商业航空领域营收不难发现,截至2023年前三季度公司在该领域营收10.57亿美元,已经超过2020年疫情以来全年最好的销售业绩(2022年9.12亿美元),在第四季度结束后有望恢复至疫情前水平。

从全球宏观背景来看,主要积极因素包括:

近期,全球航空正在逐步恢复到疫情前水平;

从中期来看,有望进一步扩展复合材料在航空领域的渗透

多年制造商积压订单支持增长

基于减少排放和提高燃油效率等需求加速推动了飞机更换周期

发动机和机舱的仍然拥有强大市场地位

公务机复合材料的采用率不断提高

对于公司而言,主要积极因素则包括:

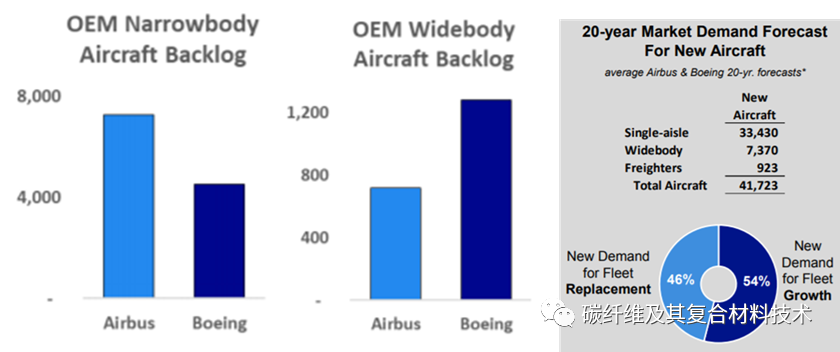

Hexcel公司OEM积压订单规模已超过80亿美元

全球扩大的新飞机需求

高昂的燃料成本和减少二氧化碳排放的需求推动了车队的补给

复合材料密集度高且符合排放标准的A350F和777X货机的推出

复合材料密集型大型客舱公务机即将推出

航天与国防领域业务

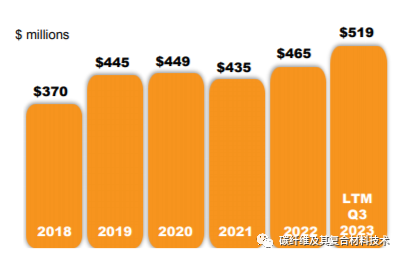

通过近年来Hexcel公司航天与国防领域营收不难发现,截至2023年前三季度公司在该领域营收已达5.19亿美元,超过了历史最好水平,根据小编预测,近年来全球多地爆发的地域争端为该公司业务贡献不少。

Hexcel碳纤维是支撑公司国防工业的关键,目前公司产品在全球100多个不同型号中实现了应用,主要包括:F-35、CH-53K、阵风、A400M、黑鹰、V-22、旋翼机叶片(包括新建和更换);其中,旋翼机约占该业务板块销售额的40%,此外,蜂窝和微波吸收复合材料的性能也具有一定的竞争优势。

工业领域业务

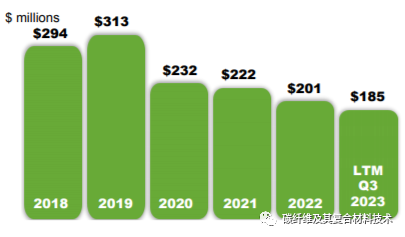

Hexcel公司在工业领域营收呈较为明显的下降趋势,公司在该领域的主要产品包括Hexcel工业级碳纤维、树脂以及从第三方购买的玻璃纤维加工的产品。

根据公司介绍,单单工业领域有超过30多个不同的细分市场。未来的增长机会主要包括:船舶、储能/电动汽车、压力容器和工业管道。