English

English 简体中文

简体中文

2月17日,不饱和树脂行业企业座谈会在江苏启东召开,迟皓先生在会上作了题为《如何管理应收账款及建立科学的信用管理体系》的讲座。应国内广大复合材料行业企业的要求,现将其讲座(根据录像)进行整理发布,供大家学习交流。

迟皓先生:很高兴有这样一个机会和大家作一个沟通,我之前早的时候在一个会计事务所从事审计工作,后来在美国一个汽车公司做供应链风险管理,再后来是到德国安联保险旗下排名的信用公司负责整个区的信用评级管理这块,目前我是在中诚信,主要工作就是从事数据的升级整理,主要是经济数据、财务数据这块,我们对外提供的服务就是对公司的工商、税务统计、海关的相关数据做一个收集整理,基于这些数据,我们做一个信用评级,然后提供给我们的客户,作为他们做业务的一个指导。

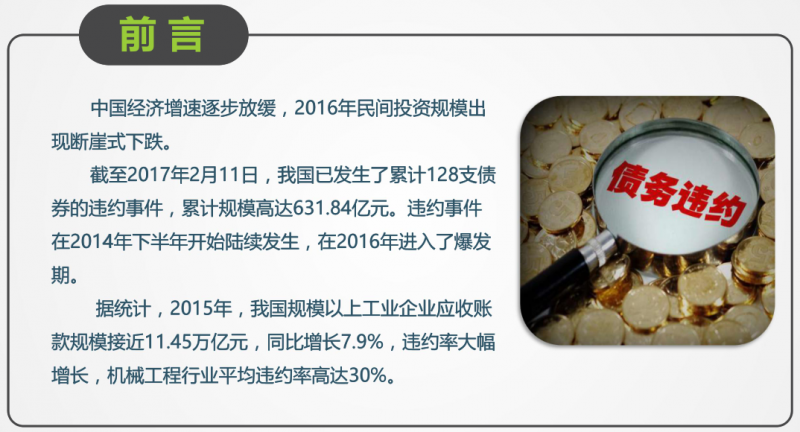

在市场经济快速发展的情况下,这项工作的重要性越来越凸显出来了。为什么这样说,我们往下看,个情况,我们的经济速度也就是所谓的新常态,速度放缓,不象之前都是10%以上这样的增速,那去年、今年增速也就在六点几这个样子,就是大家需要适应这样一个状况,体现在很多方面,比如说民间的投资这块一直起不来,然后投资市场上来说,因为我们很多客户是资本市场上发行债券、公司债、企业债之类这样的公司,象这部分企业我们一直在监控,截止2017年2月11日,就是我们整个已经发生了128支债券的违约事件,总的违约规模是631、84亿元。

昨天还新发生了一个风险事件,就是柳化股份,广西柳州化工,一家上市公司,他们5、1亿的债券有一个违约。按2015年数据来说,整个规模以上工业企业应收项目款是11、45亿元,我相信,在座的一些企业可能有非常深的感受,就是你账面上销售显示出来了,税也交了,但是你的客户始终不给你钱,对不对?这是一个很大的问题。这当中有些行业,比如说工程机械、建筑行业,存在这个违约或者拖欠。

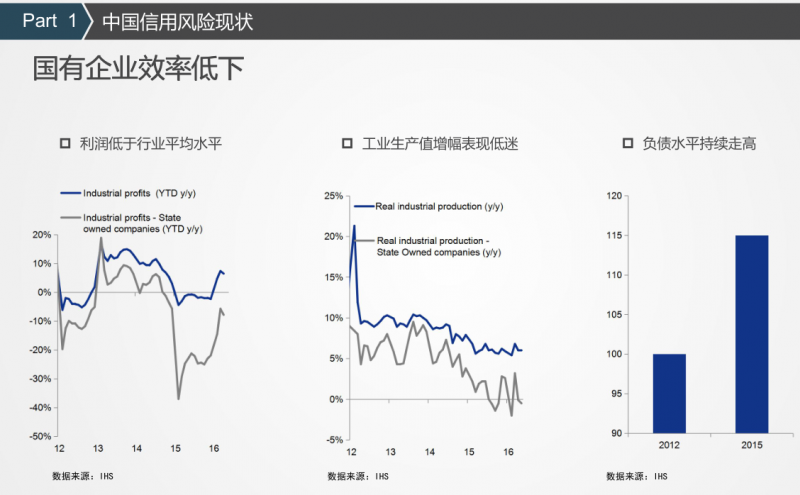

大家看一下目前市场上信用风险现状,到目前为止,我们看到,国民经济里面赢利各方面来说都比较差一点,而且当中的一些国有企业他的信用在市场上比起来,由于他的治理结构、机制方面的问题,他比赢利企业总起来更差一些,然后工业生产这块,中间这个图,它的曲线一直在往下走,就是说他的工业增幅一直在往下走。然后这个企业我们也注意到,大部分来说借债越来越多,欠供应方的钱,欠银行的钱,整个负债率越来越高。

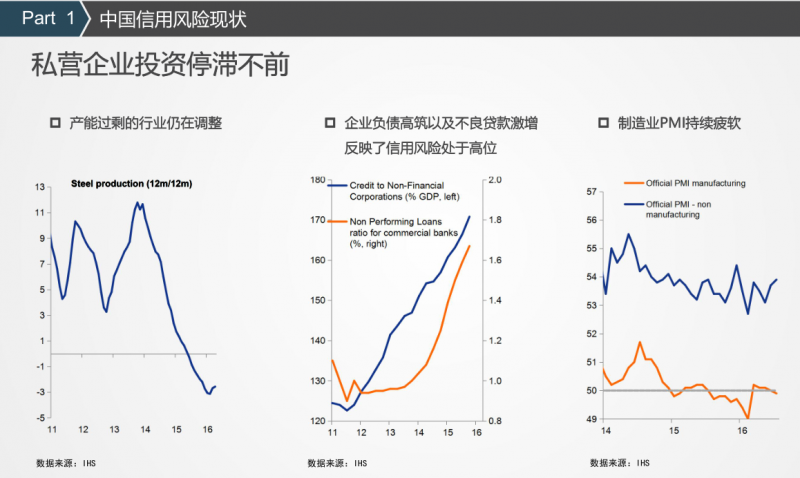

在,国有企业始终占一个很大的位置,很多私营企业投资他会比较犹豫,因为他对整体的环境无法把控,因为不知道什么时候就有一个刹车,有一个加速,一些场面不可避免地会有一些调整。那比较明显的,象一个钢铁行业,它就有一个很大幅度的调整,大家看到他的厂子前段时间已经不能生产了,一直在强调去产能,但这个问题不仅仅是钢铁行业,刚才我听到前面演讲的嘉宾也谈到,有些地区,象我们树脂行业这块,也会有一些调整,大家都投资,厂家上去了,贷款多了,那么就是银行体系不良欠债这块一直在升高。大家可以看到,左边是总体的贷款规模,右边是不良率,已经要逼近2%。就我所知,这个2%只是账面,真实的不良率其实更高,这是一个真实的情况。

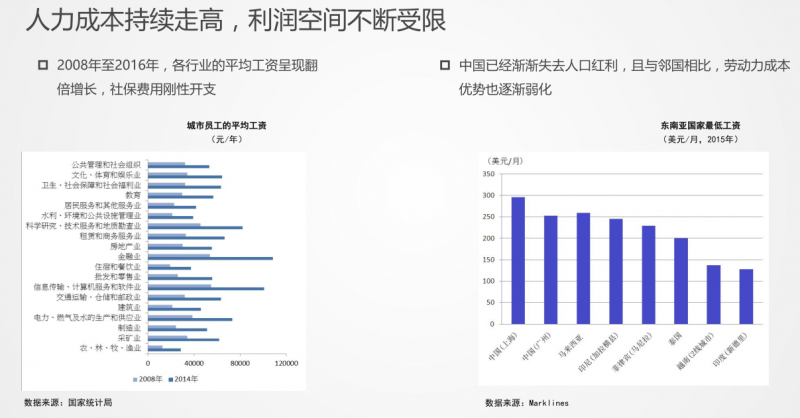

刚才嘉宾也讲到这个问题了,就是说招工难,我觉得招工难,象气味是一个问题,也有行业说人力成本不断走高,社保费用开支不断增加,这样使得企业负担非常沉重,各个企业一到年初都开始调整新一年的低工资标准。因为我是从上海那边过来的,上海那边也是不停地在调整,现在就是整个的就业市场成本非常高,给大家一个概念,比如说上海市,一个员工一个月要开一万元的薪水,他的社保,就是附加的,交给的,达到40%,就是说名义是你开给员工一万元工资,但企业承担的实际费用在一万四千多,员工能拿到一万多吗,不能,他还得交税,他能拿到手的也就七八千块钱。但是在这整个里面,企业拿出的一万四千多,员工拿到手也就50%多一点这个标准,所以说企业税赋太高。

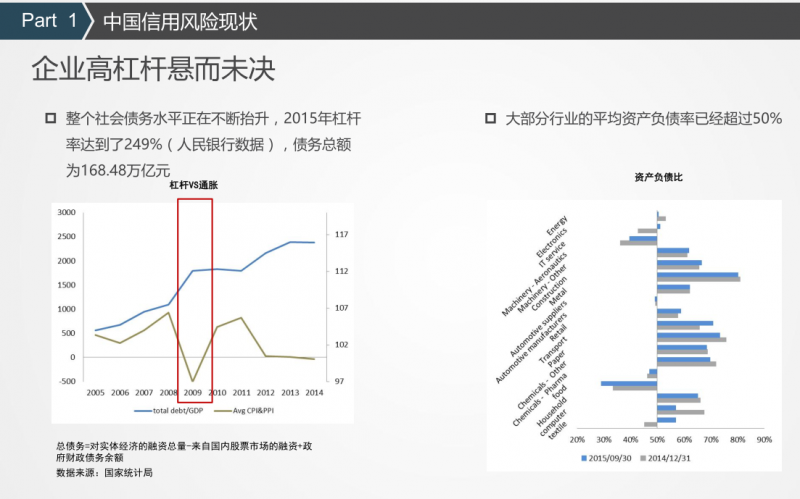

然后现在老龄化也很严重,再过一段时间,就可以和日本看齐。我看了一下银行新的数据,就是整个的,截止到2015,2016年数据还没有统计出来,2015年,整个全社会的这个负债率达到了249%,包括企业和私人,然后负债额有168万亿。右边是具体的行业的一些指标,大家可以看到,靠上面一点,象那个建筑行业,还有那个工程机械行业,他们的负债率就非常高,可能60%-70%、70%-80%,高的达到90%了,这样子一个水平,这样就导致他的上游付款会有一个拖欠延迟。

原因很多,我们总结了一下,我们在跟踪他的资本市场,象企业供应链市场的一个,他们的履约情况各种各样,比如说股东变了,比如说产业产能过剩,而且他也不是里面的龙头企业,然后有的企业出现巨大亏损,有的民营企业他的股东分散,大家争夺控制权等等这些不一而足,终都使得这个企业出现违约。类似这样子的,还有一些虚假贸易、人工造假等情况,都是造成违约的原因。

我们也对市面上的一些行业做了大致的预警和指标,绿色表示这个行业风险很低,一直到橙色、红色、黄色,越来越高,比如说金属行业,化工,橙的,红的,一些行业,比如说IT服务,汽车制造之类的,这些行业是不错的。当然我们树脂行业呢,没有专门在这里面放,但是我们树脂行业这些产品,直接它的下游很多使用者,都是落在这些行业里面的,所以我们的产品可以应用于不同的行业、不同的客户,那可能我们是要谨慎一点的,从这些行业里挑出你们更好的客户,把你们的金融风险降低。因为其实产品销售出去,大部分工作没完,还要钱回来,钱不回来都是空的。

讲一点具体的,前面是说整个环境的情况,我们有没有办法做点什么,帮助企业提高效益,促进销售,尽量把钱的回款风险控制住,有没有这样子的一些作法?那我们的答案是说,我们可以做很多事情来帮助企业提高这方面的效率。

应收账款这块,我们认为它是很重要的事,但是也是风险很大的工程,基本上每家企业都会碰到坏账,所以我们要完善管理机制,这是很重要的,应收账款太多,已被你的客户占用了太多资金,你就要借银行的钱,承担利息,然后被压货,搞得自己的资金链就会非常紧张,就容易断掉。

如果你的应收账款太少,就是你的企业可能会这样做,借钱发货解决这个问题,其实有些客户是可以的,你可能要给他些额度,承担一定风险。如果你不做,你的商业机会也会丧失,并不是说每家客户都有这样的问题,关键在了解,建立在信任的基础上。

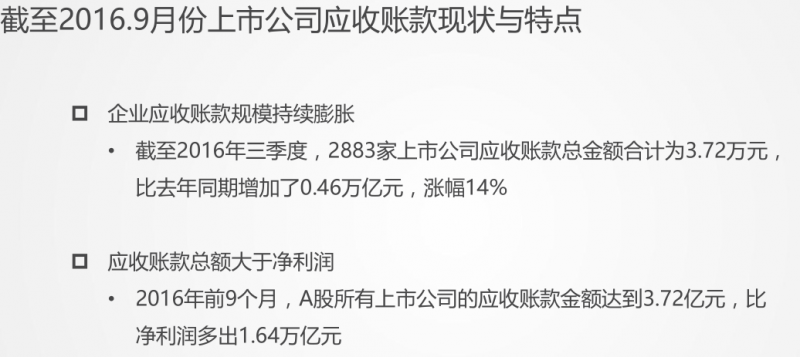

几个大数字,2016年上市股我做了一个统计,所有的上市公司当中应收账款有3、72万元,比去年增加了0、46万亿,涨了14%。但是,不知道有多少企业,我们的销售增长了多少,因为我们的GDP只增长了百分之六点几,那说明它的涨幅是超过这个GDP的。然后就是应收账款,总金额都超过净利润,换句话说,从总体的角度来说,所有企业的销售,作为同期,它的利润还都没有实现,因为账款还没有收回来。

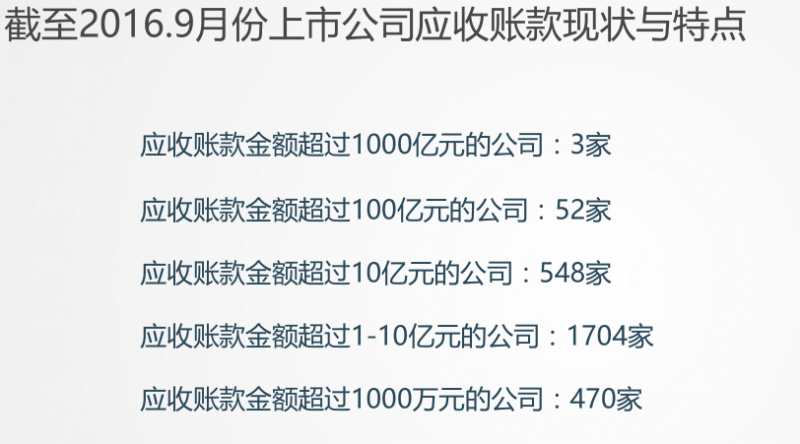

这是一些具体的数据。

这一块,我们要做的就是尽量管好这块资产,不要形成呆账死账,还有一点我觉得很重要,就是我们给企业做业务当中,给销售人员的激励机制一定要合理,因为有些企业它的设制里面,把销售的承重放得很大,把回款、利润的口子放得很小,这样就会有一个有缺点的销售机制,大家都是为自己的利益,本质上都是自私的,那就会导致销售人员他不会顾及以后的回款等一些后续的问题,所以这个指标设置一定要考虑人性的东西。

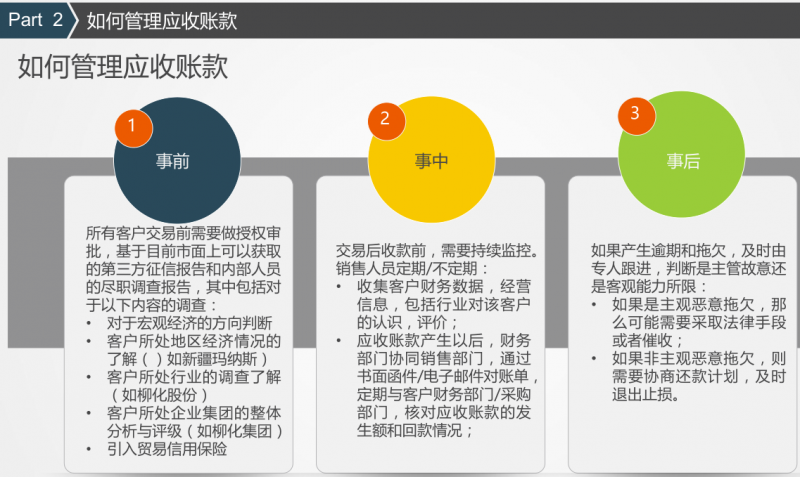

具体来说,我们把它作为三块来看,就是我们展开业务的事前事中事后三个阶段。事前阶段,就是和客户准备进行交易,如果是新客户,我们肯定要对一个新客户进行背景调查,那比如说象我们中诚信的话,可以对你们的客户提供一个诚信的评估报告,在这个报告里面,会非常详细地罗列这个客户所有的工商、税务、海关等财务信息,我们可以从税务局、工商局这种渠道查到很多非公开的信息,通过这样子一份报告,你们可以看到你们客户的前世今生,对你们的决策起到科学依据。

事中阶段,我们需要一个持续的监控,业务人员和财务人员要配合,我们还要定期不定期的更新对这个客户的理解,他的经营是不是正常,他有没有被他的客户拖欠资金,遇到一些负面的问题,比如说工人罢工、法律诉讼等,这样的情况也会直接影响到你们的客户对你们的一个回款,一个收款情况,也会影响企业的经济效益,这个当中,我们如果要做到更到位一点,我们应该有个财务、或者业务部门定期的与客户有沟通,而且这个沟通不是说打个电话就完了,我们应该有些书面证据的流程,比如说我们和他们负责人的电子邮件、挂号信或者快递、信函的联系,确认近的交易金额大概在多少,然后我们的收款情况怎么样?确认这些数字,以后很有可能,以后某一天,你们与客户有这样一些纠纷的时候,这些东西都可以成为一个很好的,主张你们权力的证据。这个我们碰到很多,象很多外资企业,这方面的管理确实不错,的很多企业在这方面要加强学习,要有很大的改进。

事后阶段。如果做了这些东西,还是不可避免地发生一期预期和拖欠,这个时候我们就需要企业内部有个法务人员,来对这样的事情做一个跟踪,如果说有一些恶意拖欠,我们可能要采取一个法律的手段来维护企业的权益。

刚才讲的是怎样管理好客户的应收账和坏账,后一点,我想讲一讲,也很重要,应收账款也是一笔很好的资产,你要把它盘活,具体怎样盘活呢?我们应围绕着应收账款的金融化做文章,比如说用你的应收账款去跟企业做融资。刚才有位老总讲得很好,数据就是价值,你们的经营信息、业务数据、客户数据这些数据,我们知道这些行业信息,完全可以用这些信息去跟银行,去跟各种各样的金融机构、去跟供应链金融去谈判一个很好的融资条款,帮你们公司减轻一个压力,使得应收账款能够盘活,可以去拿更多的市场,更多的金融。

两条路,一个基本是说看规模,比较多的中小企业可以开展应收账款保理业务;然后规模大一点的企业,可以直接考虑走资本市场的资产证券化,现在非常火。大家知道,阿里、京东之类的机构,他们能够开展各种金融服务,都是基于数据的获取,对违约风险的判断改革,大家可以根据自己企业的情况选择这两条路的一种。

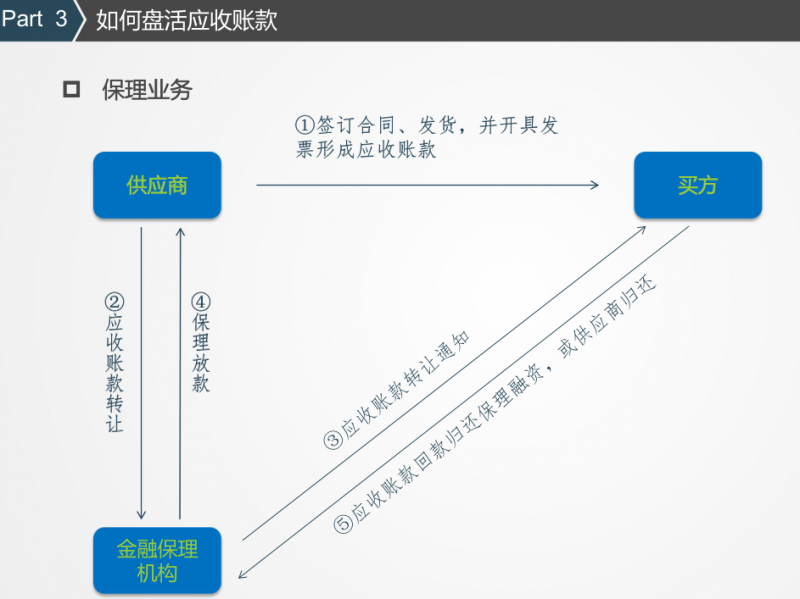

保理业务简单地说,就是把你的货卖给客户了,应收账款一时回不来,你需要资金的时候,就可找第三方的保理公司,通过他们来做一个保理,保理公司会把你的应收账款作一个抵押,然后把钱给你,你就可以把供应商的钱还掉。这是一个思路,相对来说操作比较简单一点,市面上有不少的公司这样做。

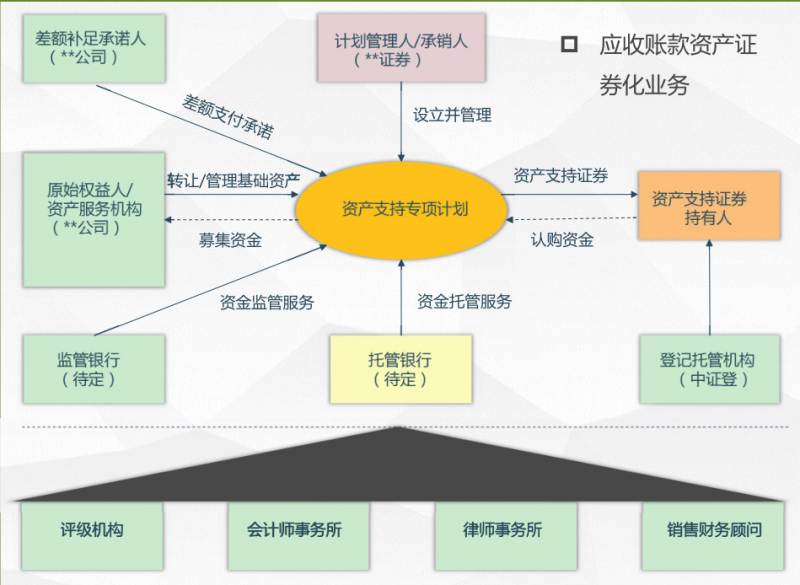

然后还有一种方法就是跟金融机构谈直接打包的资产证券化,比如你们公司应收账款,大概有一个亿两个亿的应收账款,我把我的应收账款全部放在一个资产支持计划里面,通过券商我把它打包全部卖出去,这样的话就可以把你的应收账款作为一个抵押,大部分的钱变现拿回来。而且做资产证券化的话,成本可以非常低,象有些企业,资产证券化的成本低于银行贷款的成本,只是资产证券化对资产的质量要求会高一点,需要企业有比较完善的一个供应链,对资产有一个追踪,对资产有一个评级,我们要有会计事务所对资产进行一个审核,我们要有律师,对你们和你们客户的债权债务关系做一个审核。总体的资产成本,如果公司的评级不够高的话,基本上会非常低,对规模稍微大的企业,就会是一个非常好的方案。

今天给大家就讲这些,谢谢大家。

更多详细报道请关注复材网www.cnfrp.com