English

English 简体中文

简体中文

2月16日,可再生能源学会风能专业委员会(下称风能专委会)公布的《2016风电装机容量统计》结果显示,去年(除台湾地区外)风电新增装机容量为2337万千瓦,同比下降24%;累计装机容量达1.69亿千瓦。

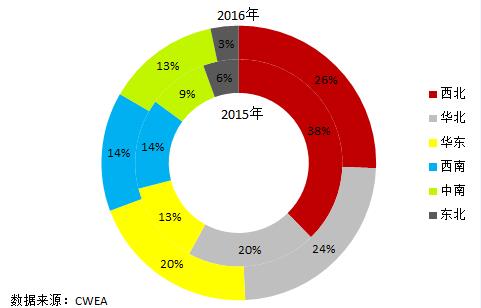

其中,西北、华北、华东、西南、中南和东北六大区域的风电新增装机容量所占比例分别26%、24%、20%、14%、13%和3%。

这与2015年相比,去年华北、华东以及中南三个区域的风电新增装机占比均出现了增长,华东地区占比由2015年的13%增长到了2016年的20%,中南地区占比则由9%增长到13%。2016年新增装机量减少多的则是西北地区,占比由38%下降到26%;西南地区的占比则保持不变。

2015年和2016年各区域新增风电装机容量占比情况

与陆上风电装机下行相反,2016年的海上风电装机则增长了六成。上述统计结果显示,去年海上风电新增装机154台,容量达到59万千瓦,同比增长64%。共有4家制造企业有新增吊装,其中,上海电气的海上风电机组供应量大,占比达到82.5%;其次是远景能源、金风科技和重庆海装。

截至2016年末,海上风电机组供应商共10家,累计装机容量达到15万千瓦以上的机组制造商为上海电气、远景能源、华锐风电、金风科技这四家企业,海上风电机组装机量占海上风电装机总量的90.1%,上海电气以58.3%的占比拔得海上风电机组供应量头筹。

2016年海上风电制造商新增装机容量,数据来源:风能专委会

在风电机组制造商装机情况方面,去年共25家整机制造商有新增装机,新增装机容量2337万千瓦。其中,金风科技以634.3万千瓦的新增装机容量,27.1%的市场份额,在风电机组制造商中遥遥,远景能源、明阳风电(NYSE:MY)、联合动力和重庆海装位列金风科技,位列二至五位。

在风电机组制造商是市场份额的比较中,金风科技同样以3748万千瓦的累计装机容量,占领了22.2%的国内市场。华锐风电、联合动力、明阳风电以及东方 电气则紧随其后,市场份额分别为9.8%、9.7%、7.1%和7.0%。

回顾“十二五”期间每年的风电统计数据不难发现,风电整机制造企业的市场份额正逐渐趋于集中。四年中,排名前五的风电机组制造企业市场份额由2013年的54.1%增加至2016年的60.1%,排名前十的风电制造企业市场份额由2013年的77.8%增长到2016年的84.2%。

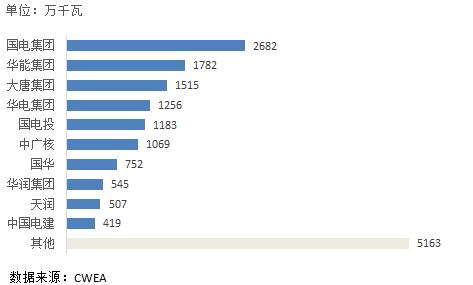

关于风电开发商装机情况的统计结果表明,2016年,风电有新增装机的开发商企业超过100家,前十家装机容量超过1300万千瓦,占比达到58.8%。累计装机前十家的开发企业装机容量超过1亿千瓦,占比达到69.4%。

2016年风电开发企业累计装机容量

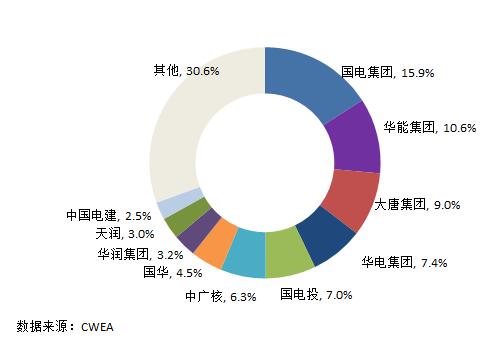

2016年风电开发企业累计装机市场份额

国电集团在2016年新增装机容量为261万千瓦,排名风电开发企业之,大唐集团、国电投、华能集团以及中广核名列二至五位。市场份额方面,国电集团以2682万千瓦的累计装机容量占领了15.9%的市场份额,华能集团以1782万千瓦排名第二,大唐集团的市场份额为9%,累计装机容量为1515万千瓦。

更多详细报道请关注复材网www.cnfrp.com