English

English 简体中文

简体中文

作为航空航天的典型代表,波音787是复合材料在商用飞机领域应用的标杆,其50%的结构采用复合材料制成。而汽车工业领域,这个数字却要低很多。在轻型车辆中,复合材料使用量占车体重量的8-12%。但对于空中汽车而言,不管是哪个制造商而言,其复合材料占比水平均可达到70%以上。

由于大多数空中飞行汽车将以电池为动力系统,所以轻量化在多个方面都是必要的。除此之外,空中汽车对结构也有严格的要求。正因为如此,复合材料是空中汽车制造商一个明显的解决方案。

从机翼和机身等主要外部结构到夹子和托架等小型次要部件,复合材料将在空中汽车每立方米中找到应用之处。下图强调了复合材料在这种飞机类型中的一些主要应用。

根据研究机构Stratview的报告显示,在几乎所有空中汽车项目中,约有75-80%的复合材料将用于结构部件和推进系统,其次是内部应用,像横梁、座椅结构等等,占另外12-14%。电池系统、航空电子设备和其他小型应用将占剩余的8-12%。

半汽车化产量下的航空航天质量

复合材料构件其材料和制造工艺的选择通常取决于对性能、部件尺寸、制造复杂程度以及生产量等因素的需求。但对于空中汽车这种复合材料高使用量的终端产品而言,选择材料还有一个额外的参数,那就是易于认证。

另一方面,热塑性树脂系统仅用于代空中汽车较小部分部件。但随着生产量增加到每年几千架飞机,向热塑性塑料密集型结构的过渡是不可避免的,应用范围可能会扩展到小部件以外。也就是说,这种转变是渐进的并且不会太快速,预计到2030年其占空中汽车复合材料使用总量不到10%的份额。

在成功登上头条的原始设备制造商中,美国Jaunt Air Mobility公司是唯一一家从事富含热塑性塑料机型的公司,它的愿景是制造99%可回收的飞机。另一个大量使用热塑性塑料的原始设备制造商是英国Vertical Aerospace公司,Vertical的VX4型号空中汽车中使用的转子叶片、电池外壳、内饰和支架等部件都是通过使用热塑性预浸料制成。

虽然热塑性塑料的适应性会有点缓慢,但像赫氏、东丽、索尔维和帝人等主要复合材料供应商在为先进空中机动性市场提供材料方面已经走在了前列。尽管目前热固性材料在行业中仍占据主导地位,但上述所有供应商提供的城市空中机动性材料均包括热塑性塑料,其应用范围从较小的次级部件如旋翼和支架到主要结构如机翼和机身均涉及。

另外,由于空中汽车的生产量将是半汽车化的——数量上高于航空业,但远低于汽车业,即年生产量为6000-8000多架,而且由于空中汽车将提供城市内旅行,它们侵入汽车市场的程度将超过航空市场。正因为如此,空中汽车行业有来自汽车价值链的一些关键参与者的参与。

几千英尺高空的机遇

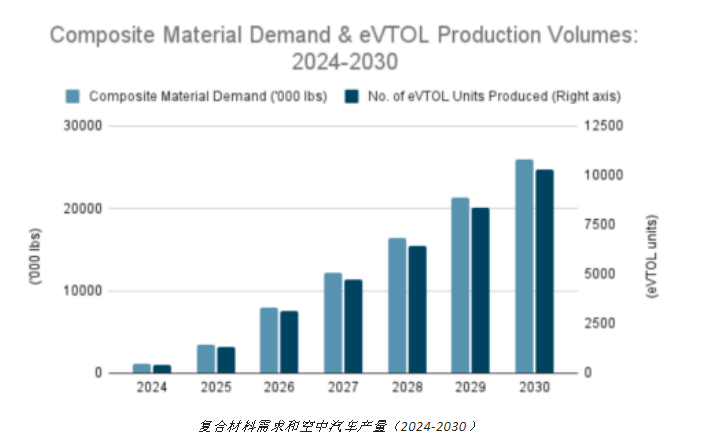

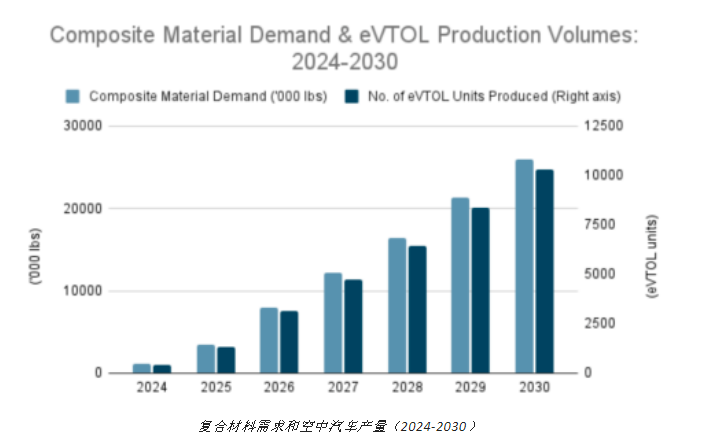

2030年,空中汽车行业对复合材料的需求估计将达到6.73亿美元,而2024年只有3620万美元。东丽已经抓住了这个机会,因为它已经与Joby Aviation和Lilium合作,这两家的企业在认证竞赛中也于其他企业。

2030年,空中汽车行业对复合材料的需求估计将达到6.73亿美元,而2024年只有3620万美元。东丽已经抓住了这个机会,因为它已经与Joby Aviation和Lilium合作,这两家的企业在认证竞赛中也于其他企业。空中汽车行业不仅将为复合材料行业创造了机遇,也将为整个价值链上的其他几个参与者创造了机会。

安全、经济、便捷、城际和城内空中交通的前景并不遥远,对于希望逃离地面交通的旅行者来说,可能是一个非常有吸引力的选择。也就是说,如果不能满足预期,市场的兴奋和期待也就无从谈起。未来几年对AAM的利益相关者来说将为关键,因为他们已经非常接近于实现他们所承诺的目标。在未来几年,可能会见证一个新的移动时代,我们希望空中汽车会比预想中的兴奋更有价值。