English

English 简体中文

简体中文

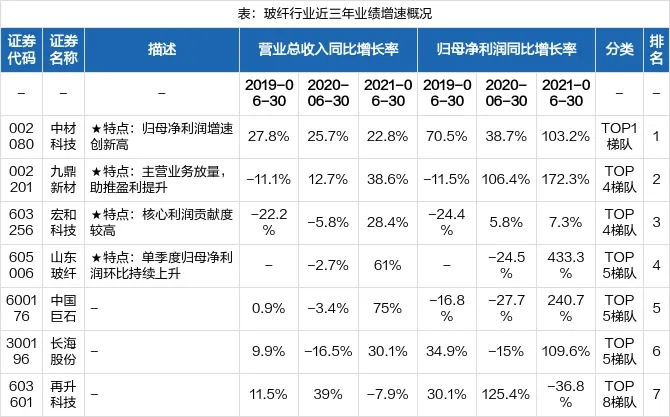

截至目前为止,玻璃纤维行业共有7家上市公司披露了2021年半年报,披露率为100%。在已披露的公司中,7家全部盈利。

一、 业绩成长

业绩成长性

对于业绩成长性的考量,我们重点关注两个方面:先,本期来看业绩增速情况如何;其次,这种业绩增长是否有持续性,业绩较上期是否有较大变动,如果公司业绩增速较高,但变动较大,则业绩确定性相对减弱。

宏和科技、山东玻纤核心利润贡献度较高,内生增长动力强劲。

图片

业绩稳定性

一般来说,一般来说,ROE持续超过15%,投资回报整体较好。如果ROE较高且整体变动不大,则业绩整体稳定性较好。ROE排序大致参照以下规则:

二、 盈利质量

如果公司业绩增速较高,如何判断公司未来业绩成长情况?我们需要结合下列指标对公司盈利质量进行考量。

对于盈利质量的考量,重点关注以下几个方面:1)公司业绩变化是来自于主营业务还是非经常性损益?(结合扣非净利润、毛利率、核心利润等指标);2)公司销售收现情况如何,在产业链中的地位、议价能力怎样?(结合净现比、应收账款、预收账款等指标)

毛利率

毛利率在一定程度上可以反映企业的持续竞争优势如何。如果企业具有持续的竞争优势,其毛利率就处在较高的水平,企业就可以对其产品或服务自由定价,让售价远远高于其产品或服务本身的成本。21年半年度巨石毛利率高达46.7%,九鼎新材毛利率低,为26.3%。中材科技、九鼎新材等报告期内研发投入支持力度增加。

净现比

我们用净现比来考量企业净利润含金量,即净利润和经营现金流的匹配程度。如果净利润大幅增加,而经营现金流没有随之增长甚至下降,则净利润含金量较低。资金回笼越高效的企业,经营性现金流量净额越接近净利润,也就是净现比越接近1。

三、 资产质量

资产流动性

从资产的结构来看,玻纤行业流动资产占总资产比重为39.2%。进一步,我们发现流动资产主要以货币资金等现金资产和应收款项为主,仅这两类资产占流动资产的比重达56.2%。

应收账款

应收账款

应收账款体现了公司与下游客户的议价能力,如果能尽可能多占用上下游的现金用于自身经营运转,则应收账款周转率提升,应收账款周转天数下降,从而降低坏账发生的可能性。