English

English 简体中文

简体中文

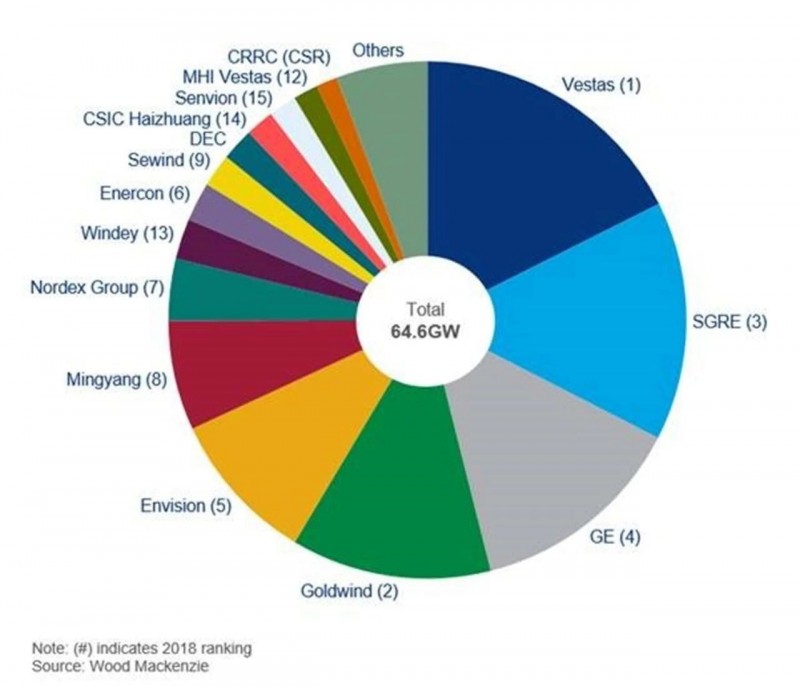

根据伍德·麦肯齐(Wood Mackenzie)的新分析,维斯塔斯(Vestas)成为家在一年内(2019年)装机容量超过10吉瓦的风力涡轮机制造商。

丹麦OEM在2019年的并网容量为11.3 GW,比2018年增加了1.5 GW,在超过35个市场中完成了安装。该公司在美洲地区的安装次贡献了超过50%的产能。这是由美国,墨西哥和阿根廷推动的。

根据伍德·麦肯齐(Wood Mackenzie)的研究,SGRE攀升至第二位,在英国1.9吉瓦的海上市场中独领风骚,并在美国和西班牙实现了超过1吉瓦的陆上安装。

通用电气通过连接24个市场的项目来扩大其主导地位,希腊,阿曼,约旦,哈萨克斯坦和智利的批风机安装量达到8.7吉瓦。这比2018年增加了60%。

Wood Mackenzie报告确定了,区域和风力涡轮机制造商的市场份额,该报告显示,2019年是市场整合的一年。

Wood Mackenzie席分析师Shashi Barla表示:“排名前五的涡轮机原始设备制造商(Vestas,SGRE,GE,Goldwind和Envision)的总市场份额比两年前增加了10%,占据了产能的68%。”

名扬公司排在前五名之外,其市场份额增长了近三个百分点。该公司在的装机容量翻了一番,达到4.4吉瓦,其中包括广东省的项目带动的近500兆瓦海上活动创纪录。

前15大OEM:2019年市场份额

“三大原始设备制造商-金风科技,Envision和明阳-各自在2019年创下了有史以来的高安装量。这对西方三大原始制造商-维斯塔斯,GE和SGRE构成了挑战,后者去年也创下了创纪录的安装量。

“三大二级原始设备制造商(如Windey和CRRC)的供不应求,使它们次意外地出现在前十名和前十五名中。

“尽管有八家原始设备制造商跻身前15名,但仅出口了0.6吉瓦的风力涡轮机产能。这说明严重依赖国内市场。

“由于挑战性的市场条件,包括Senvion,Suzlon,INOX,XEMC和WEG在内的较小地区参与者失去了市场份额。这导致了财务困难,这将危及他们未来在风能领域的参与。” Shashi Barla说。

尽管未来十年风力涡轮机供应链前景良好,但冠状病毒还是OEM的近期障碍。

“在包括,印度和西班牙在内的风力涡轮机供应链中枢的风力涡轮机原始设备制造商,到2020年将对市场份额产生负面影响。这主要是由于冠状病毒封锁措施阻碍了这些的制造设施,”巴拉说。