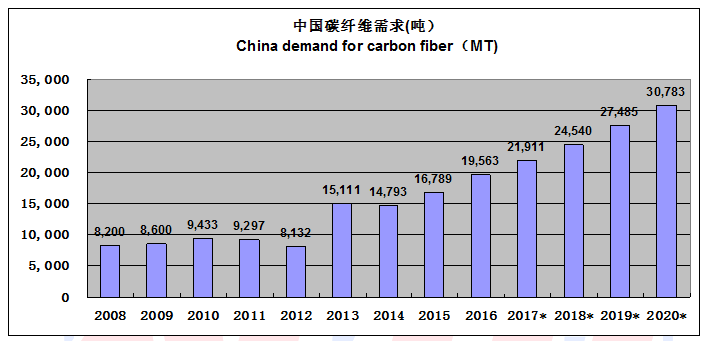

4.1.碳纤维需求-年份

市场在2016年,取得了超出预期的高增长。在2015年,根据我们设定的12%的增长率,2016年的预期是18,803吨,而实际统计的2016年的数据是19,563吨,对比2015年增长了2774吨(16.5%),其中,核心驱动因素是风电叶片用大丝束碳纤维的迅猛增长。从2015年统计的800吨攀升到2016年的3000吨,在16.5%的增长率中的贡献度为79%。

体育器材、建筑补强、压力容器保持在正常的增长率。汽车市场依然在试水中,没有启动对整体市场有影响力的增长。

电子电器(尤其是消费电子)是的优势产业,产业的创新能力强且活跃,电子电器行业已经逐步扩大对碳纤维的应用,随着复合材料技术的进步,这个领域有望成为可控的、重要的增长引擎。

这次没有统计大地区(台湾的用量估计在1000-1500吨范围)。只是对大陆地区作了统计。

从2016年到2020年,的整体市场的需求很难预测,很可能会以20%的高增长运行,关键应用市场是风电叶片,外资巨头在华的生产布局及国内风电巨头对碳纤维的采用。

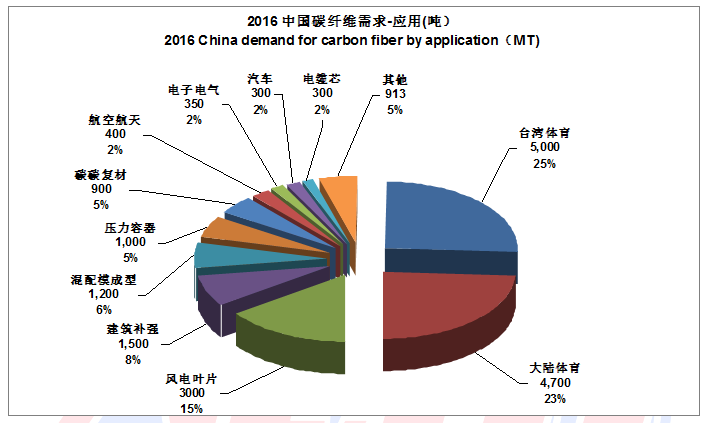

4.2.碳纤维需求-应用

总量:19,563吨

体育器材依然占据半壁江山,稳步发展是这个行业的特色,新的大增长的实现需要自动化复合材料工艺的创新。

风电叶片用碳纤维异军突起,对比去年的900吨,有数倍的增长。然而,这个3000吨的用量主要源于VESTAS一家的需求。如果新的国际巨头或国内巨头启动这个需求,后续几年,可以期盼每年成倍数迅猛增长。

本次统计,增加了碳碳复材(主要用于多晶硅炉),电子电气(主要是3C产品),今年,我们大幅度调整了电缆芯的数据,之前的统计不准确。

的碳纤维应用市场与国际市场的总体规律有很大的不同:我们严重缺乏航空航天军工的龙头牵引,绝大部分碳纤维企业均奔着这个狭小的分市场去做海量的投入,在独木桥上相互踩踏;在以风电、汽车为代表的工业应用领域,由于综合技术实力的差距,这些产业在使用新材料创新方面显得谨慎;技术与工艺相对传统、人工密集型的体育器材方面,台湾及大陆拥有较大的竞争优势,而这个优势主要帮衬的是质优价廉的日本碳纤维,国产碳纤维厂家在日企的价格指挥棒下,痛苦生存在夹缝中。高质量的供给结构VS高质量的需求结构?在新材料领域及工业,是个相互交缠的复杂问题,如果只是表层次的“需求牵引”或供给侧结构改革,恐怕难以解决这个问题,还需要强有力的“战略导向”。

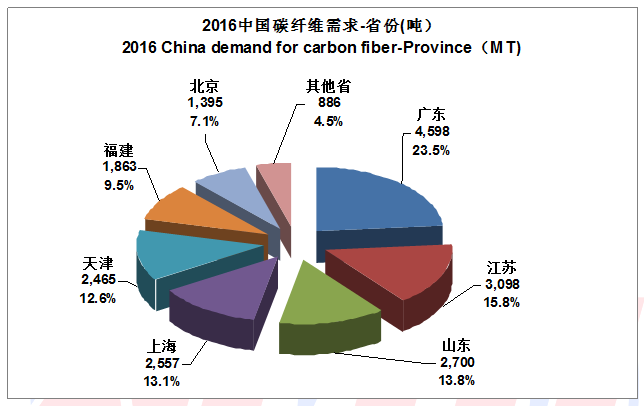

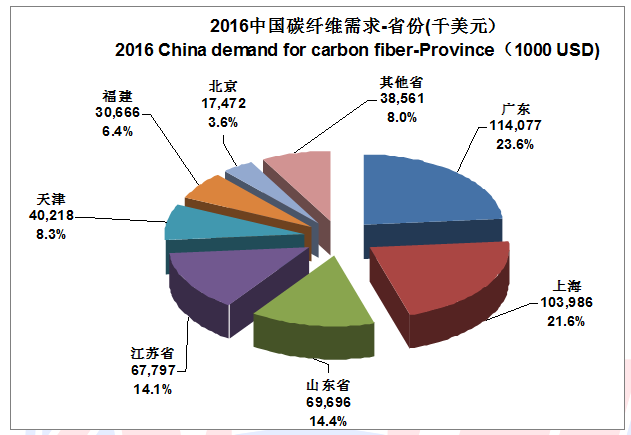

4.3. 碳纤维需求-省份

总量:19,563吨

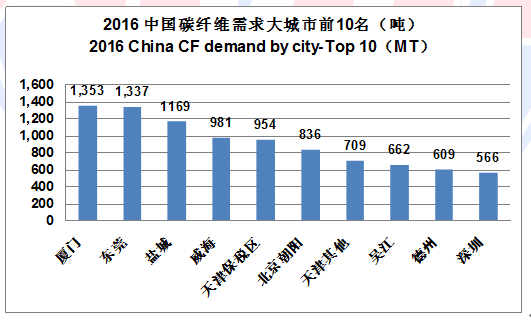

产业依然集中在6个省份中,这是需求上千吨的省份,北京由于恒天的进口数据拉高了排名。

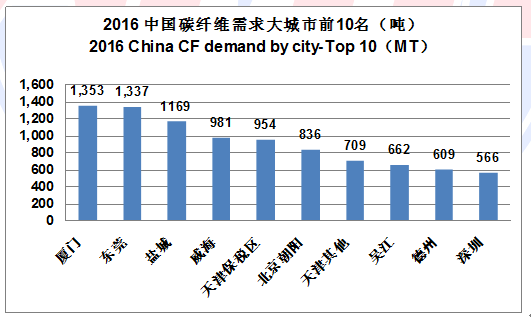

对比2015年,由于风电叶片开始大量采用碳纤维,整个格局有了明显变化,广东+福建的份额降低,从城市排名中:盐城,天津地区是典型的风电需求领域。我们坚信:今后几年,风电将成为主导需求。有这个产业有关的省份的份额,城市排名将大幅攀升。

总金额:482,475千美元

从消费金额来看,广东依然保持,而上海超越山东与江苏,排名第二,上海地区消费高价格碳纤维的能力显著,其中苏威(原氰特公司)做出了重要贡献,这家是商飞碳纤维预浸料与胶黏剂的唯一长期供应商。

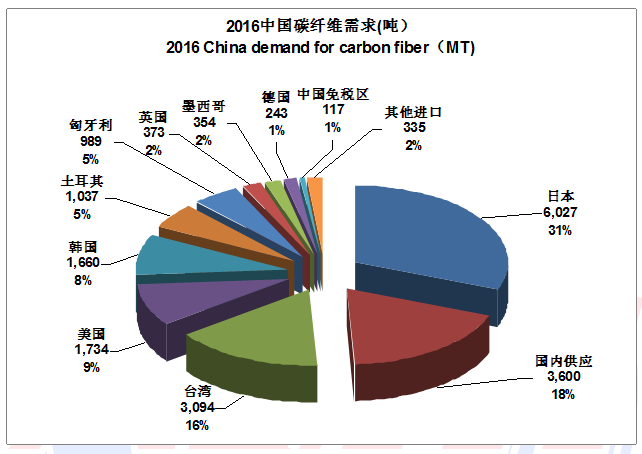

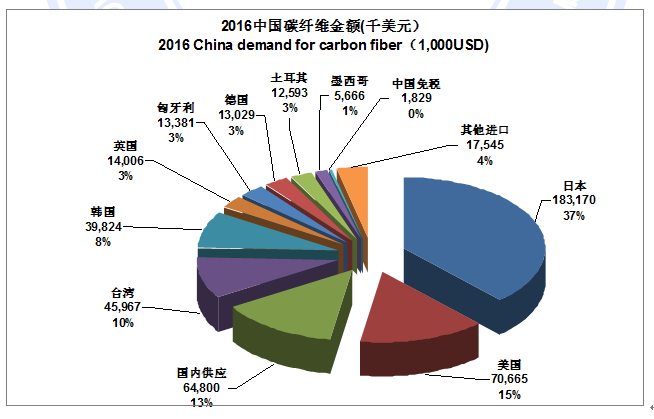

4.4. 碳纤维需求-来源

总量:19,563吨

总金额:482,475千美元

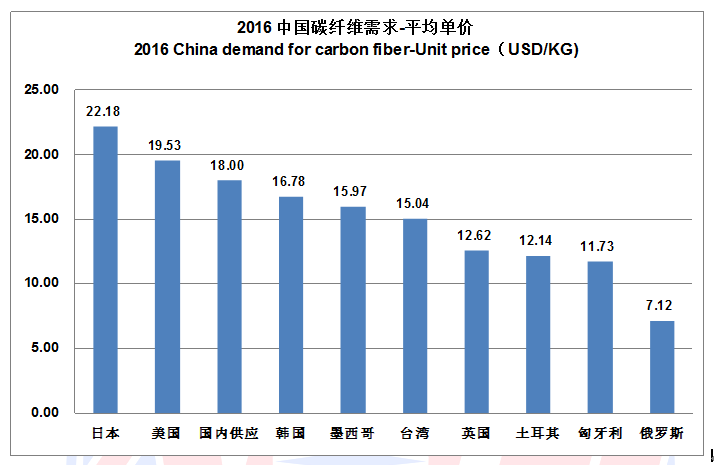

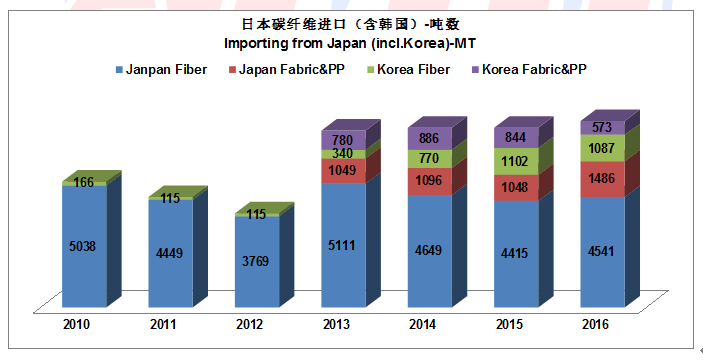

注:FABRIC &PP 是碳纤维织物及预浸料。之所以包含韩国,主要是考虑东丽在韩国的4700吨的碳纤维产能与相关后续工艺。韩国加工的织物与预浸料,多是用东丽的纤维。

对碳纤维的供应来源进行分析,我们可以得出如下结论:

对比2015年,我国需求从16,789吨增加到2016年的19,563吨,增幅16.52%,总金额从2015年的457,191千美元,增长到2016年的482,475千美元,增幅为5.5%,这个数据说明:国际碳纤维价格在逐步走低,我们判断,这个趋势还会加剧。

以东丽为代表日资企业提供了各类碳纤维产品共7,687吨,占据市场40%的份额,市场地位依然牢固,这主要是航空航天级碳纤维。美国ZOLTEK,通过其美国,匈牙利及墨西哥的工厂,向销售了总计3077吨碳纤维及产品,占到总需求的15.8%,基本囊括了风电分市场;在很多汽车领域,混配模成型领域,也有巨大的市场份额,工业用碳纤维已经成为东丽的另一只重拳。

东丽如此骄人的市场业绩,我们慎重地告诫国内某些企业:不要盲目吹牛超过东丽了,碳纤维早已不是实验室的产物了,不要用几个力学指标去忽悠大众。既然是工业化的产品,就要用市场销售与份额说话。只有客观地了解对手、尊重对手,才有可能去追赶或超越他。

除了上述日系企业,台塑、德国SGL(英国与德国)、土耳其DOWAKSA,在2016年市场表现也很不错。各自在汽车、风电及压力容器等工业市场有较好的销售业绩。

在2016年,碳纤维有一些亮点,以中复神鹰、江苏恒神为主力的国内厂家,去年完成销售3600吨,逐步扩大市场份额。中复神鹰突破盈亏平衡点,2016取得小额利润;恒神承接了多个应用项目的研发。

从进口来源国的碳纤维的平均价格,我们可以清晰的看到:总体趋势是逐年降低,“质优价廉”依然是日系厂家的鲜明特征。美国的纤维销售主力是ZOLTEK公司,这家公司的价格应该参考墨西哥与匈牙利的价格,美国进口均价偏高有两个原因:一是大量的短切纤维,二是上海苏威公司(原氰特公司)进口美国工厂的纤维价格高。

地区的3600吨,我们按照18美元(125元)计算的,这是考虑到一些航空航天应用领域的高价格因素,总体上,碳纤维的平均价位在90-100元(13-14.5美元)。

无论是大丝束,还是标准模量的12K、24K的小丝束,除了东丽公司,进入的各家已经处于混战之中,价格锁定在12-16美元之间。“质优,上百元;质劣,下百元”已经是市场的现实。这为新的投资者设定了市场价格的门槛。如果按这个价格在可研报告上算不出利润,就不要进入市场。当然可以去投资价格相对高一些的中模量、高模量碳纤维,但是请考虑:航空航天军工市场的容量、日美系厂家在该领域的强大技术品质能力以及富有竞争优势的价格。

根据上述的混战局面,10美元/公斤(甚至更低),且可盈利的碳纤维,就成为产业突破的一个重大方向,这个要求既是以风电、汽车为代表的工业应用的强烈要求,又是碳纤维产业自身发展壮大的重大抉择。当然,这需要系统性低成本技术的支撑。

5.碳纤维供应

5.1. 碳纤维企业理论产能

2016年,的碳纤维理论产能与2015年完全一样, 24家具有工程产能以上产能的企业的理论产能总计是23,810吨。其中:

A. 产能千吨以上:6家公司;

B. 产能在500-1000吨之间:6家公司

C.产能在100-500吨之间:9家公司

D. 产能在100吨以下:3家公司

在23,810中,真正有效产出大约是3600吨。

2016年,是碳纤维产能扩张相对平静的一年,对于绝大部分厂家,更是生产寂静的一年。市场的手开始在无声无息地调整着产业。从2003年发起的碳纤维投资热潮正在消退,产业进入一个重新洗牌期,整个行业需要静静的,去思考出路与未来。

5.2. 碳纤维产业新发展

2016年的碳纤维的发展,总体是平静的,少了一份喧嚣,多了一份踏实工作。

中安信的5000吨原丝及1500吨碳化建成开车,精功集团的1500吨工业级碳纤维生产线建成开车。

中简科技与光威复合材料股份公司取得了良好的经营绩效与利润,正在上市的过程中。

中复神鹰完成了大约2000吨的销售,企业在市场自由竞争中扭亏为盈,成为行业标志性事件,也为碳纤维探索出一线光亮与生机。

恒神股份也完成1.95亿元的销售业绩,与众多应用单位建立合作开发复合材料构建的合作协议。打通产业链的目标在步步接近。

吉林化纤完成了提产增效,把现有原丝装置提升到8000吨产能,年底时,宣布了扩建10,000原丝装置的计划,并在有序推进。同时,通过多次在澳洲迪肯大学的测试,其原丝性能与品质已经得到国际市场的认可。

中石化上海公司完成了48K大丝束的试制,在国内碳化线一次性通过,在澳洲迪肯大学完成了碳化测试,氧化时间45分钟,通过性好,性能达到T300的水平。

然而,行业也出现一些不好的消息,多家碳纤维企业在2016年几乎没有开机生产,成为一定程度的“僵尸企业”。上海斯瑞碳纤维关停,将碳化设备低价卖给了吉林化纤集团;宁波泰先新材料股份有限公司停业,进入“破产重整”程序。

在碳纤维复合材料领域,标志性事件是:

康得复材集团的汽车复材生产设施的建成与开机:他们目前主要有四类工艺:HP-RTM、Surface RTM、SMC、Surface SMC,与多家汽车企业形成研发合作关系,今年初,又传来与北汽量产复合材料零部件的合作的好消息。

西部风电外送的困难,使得风电企业把重点放到用电大户-东南部沿海地区的海上风电与陆上大直径风电的建设上。动辄70多米长的叶片,轻量化成为重点,碳纤维是解决这个轻量化的利器,多家公司已经开始试制含碳纤维梁帽的叶片。

精功集团属下的复合材料公司为航天科工集团的快舟十一固体运载火箭提供的发动机整体壳体,在地面试车成功。