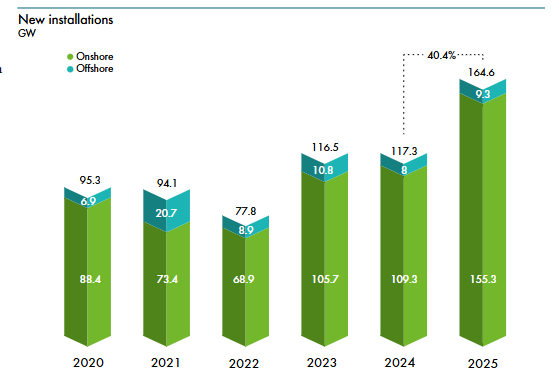

2025年,全球风电产业迎来史上最强劲的增长浪潮。全球风能协会(GWEC)发布的《2026全球风能报告》显示,这一年全球风电新增装机容量突破165GW,同比大增40%,创下行业历史最高纪录。其中,陆上风电新增155GW,同比增长42%;海上风电新增9.2GW,同比增长16%。在这场能源转型竞速中,中国以绝对优势领跑全球,欧美则陷入政策动荡与项目延期,区域分化加剧。

一、陆上风电:155GW装机创纪录,中国贡献超七成增量

2025年,全球陆上风电市场迎来爆发式增长,55个国家实现新增并网,总装机量达155.3GW,同比增幅42%,全球陆上风电总装机容量突破1200GW。增长核心引擎为亚太地区,尤其中国与印度。

1.中国市场:平价上网时代的“狂飙突进”

作为全球风电产业的核心,中国在2025年交出了震撼行业的成绩单:陆上风电新增110GW,占全球73%,同比增幅超50%,创历史新高。自2021年平价上网政策实施以来,行业完成从补贴驱动到市场主导的转型。2025年市场化定价机制核准装机124.4GW,较上年增长三分之一,为“30·60”双碳目标奠定基础。“平价上网”与招标机制合计占新增装机的90.3%。沙漠、戈壁大型基地成为新增长极,推动规模化、基地化转型。市场化定价方案通过差价结算平稳过渡,稳定市场预期。

2.欧美市场:短暂复苏与结构性困境并存

与中国市场的高歌猛进相比,欧美陆上风电市场呈现复苏与困境交织的局面。2025年,欧洲陆上风电新增装机5.2GW,同比增长23%,为历史第二高;美国陆上风电装机近7GW,实现连续四年下滑后的首次回升,同比增幅77%。然而,这种复苏背后是政策不确定性与市场结构性矛盾的持续困扰。

欧洲市场的增长主要得益于德国、土耳其等国的发力。其中,德国陆上风电新增装机11GW,与前一年持平;土耳其新增装机首次突破2GW,创年度纪录。但整体来看,欧洲的增长仍不足以抵消政策动荡的负面影响。2025年,德国、法国、荷兰和比利时共出现6.1GW的拍卖流拍,反映出市场对政策稳定性的担忧。同时,欧洲当前年度风电招标速度仍不足以支撑其能源安全和气候目标,电网传输限制、审批效率低下等问题依然制约行业发展。

美国市场的复苏高度依赖政策窗口期红利。《通胀削减法案》(IRA)的激励措施一度推动行业回暖,但《一项宏大美好法案》(OBBB)的取消加速了风电税收抵免的逐步取消,给行业带来打击。尽管2025年上半年新增49GW、下半年65GW,但政策窗口期(2026年7月前开工)引发不确定性,叠加输电拥堵、供应链问题,影响投资信心。

3.新兴市场:亚太之外的增长亮点

除中、印两大市场外,非洲和中东地区的陆上风电发展迎来历史性突破,2025年同比增速分别达50%和32%,沙特阿拉伯等国装机量创下新高。这些地区依托丰富的风能资源和政策支持,正成为全球风电市场的新增长极。与此同时,拉美地区成为2025年唯一出现陆上风电装机下滑的区域,同比下降24%,主要原因是电网传输限制、电力需求低于预期、审批问题及能源政策环境不佳,其中巴西作为该地区最大风电市场,新增装机量下降31%。

二、海上风电:9.2GW装机稳增长,中国独揽52%市场份额

三、市场分化背后:政策、成本与供应链的三重博弈

四、展望2026:全球风电市场的复苏与破局