林 刚

广州赛奥碳纤维技术股份有限公司总经理

前言

2025年,碳纤维行业出现几件大事:风电对碳纤维的需求首次达到10万吨之巨,全球名列前茅的中国风电厂家经历了数年小批量研发使用,2025年放量到约4万吨,这个数量仅仅是所有机型中极小的占比,需求潜力巨大。由于风电碳纤维的暴增,吉林化纤一举成为全球产能最大公司,这是中国碳纤维行业具有里程碑意义的大事,深刻地改变了国际竞争格局,迫使国际巨头“自我革命”,做出重大战略调整。2026年3月,中复神鹰采用“北京主会场+巴黎JEC展会现场+连云港生产基地”三地联动的创新形式,向全球正式发布了百吨级量产SYT80(T1200级)超高强度碳纤维。除了中复,其他数家企业也在研发T1200级,市场需求一旦显现,很快会推出。这标志着中国碳纤维基本拥有国际巨头全谱系产品,也标志着中国产业长期跟随国际巨头(尤其东丽)的时代已经结束,需要开拓新的发展范式。

2025年的国际碳纤维的总体上进入了新的“战略迷茫期”,这是预期市场需求未达成、激烈的市场竞争及经营业绩不确定等多因素共同决定的未来战略不确定与迷茫。这个战略迷茫期并不罕见,70年代初,碳纤维产业化开始,除了鱼竿及航空小部件小量应用,迟迟找不到大规模或高价值应用场景,国际巨头处于迷茫期。一直到1980年代中期,随着网球拍、高尔夫球杆及航空主承力等应用拓展开,前途才开始光明。我国在1970-2000年代,因为技术始终无法突破,也一直处于迷茫期。全球在1990-2000年代,所有应用市场规模小,总体上也均处于迷茫期。在所有迷茫期中,均有战略眼光独到、定力强大公司在蓄势待发,成就了后期伟大成就。2026年初,好几家国际巨头发布了新战略,共同点是:拒绝碳纤维“裸拼”,深耕高壁垒与高价值应用场景。

近几年,我们很多企业均在经历内卷煎熬:应用市场稍微一增长,价格稍微增加一点,新的产能立即进入市场,又一轮纤维价格裸拼。刚推出有些利润的新产品,不出几个月,好几个竞争对手就有类似产品,利润又给挤光。我们的市场化依然处于发达国家100多年前水平:丛林法则,弱肉强食,盲目崇尚规模与份额。碳纤维制备工艺复杂,投资巨大,但是从经营规模与利润上,并未产生合理的回报,这成为行业的最大痛点,整个行业应仔细思考与实践“解卷”之道与新质生产力的构建。

二十多年来,我一直坚持“体育装备是碳纤维行业的压舱石应用”的观点。经过八年筹办专委会的经历,我更加坚持这个观点,在全球战略迷茫与探索期中,提出一个新观点:先进复合材料体育装备会成为“全球碳纤维产业价值链重构重大试验场与突破口”。中国拥有全球最大的碳纤维及复合材料产能,拥有全球一流的体育装备制造能力。随着国家“体教融合”改革措施的推进,我们2.85亿在校学生势必成为消费新势力,体育装备碳纤维化的重大发展趋势,也是竞技水平提升的科技保障,如此雄厚与独特的优势,足以诞生一批国家专业装备品牌。

深耕高壁垒与高价值应用场景属于全产业链经营的维度,价值链重构与其有本质的区别。历史形成了今天的国际品牌负责原始科技创新与品牌运营、国内代工制造的合作模式。国内的代工企业缺乏原始科技创新与品牌运营能力,只能挣加工费,也只能支付碳纤维企业的少许纤维价值。如果用“全产业链”思维去替代现有的产业,你不会比现有企业做得更好,也不可能在此环节产生新价值,只会加剧体育装备制造领域的内卷。用“价值链重构”思维,在体育装备的原始创新与品牌运营上创造新的价值,与现有的优势制造企业合作,才是“解卷”正道,才是对有序行业及工业文明的贡献。

2025年10月25日,中国复合材料学会与国家体育总局合作的先进复合材料体育装备专业委员会(简称专委会)成立会议在成都空港国际会议中心正式举行,学会领导、国家体育总局装备中心及科技司相关领导莅临会场致辞祝贺。该专委会的重大使命就是提升原始创新与自主品牌能力,赋能高端制造,助力体育强国。

特别鸣谢

感谢碳纤维全行业企业的高度关注与支持,大家对我们的数据与结论均作出了非凡的贡献;感谢中国化纤协会各位领导的支持;感谢中国复合材料集团前董事长张定金先生、中石化上海石化副总经理黄翔宇先生及南通复源董事长杨斌女士等一批业界同仁无私分享行业信息与思想。

全球碳纤维市场

2.1. 全球碳纤维市场需求-年份

对比2024年的156,100吨, 2025年的全球需求数据为224,510吨,同比增长了43.8%。

2025年全球数据的获得,我们有如下几个依据:

首先,感谢中国碳纤维企业的一如既往的支持,大家主动通报了年度销售数据。当然我们也在市场做了多渠道的数据核定,中国的销量加上进口总数,我们权当中国的市场需求(不完全科学,比如对来料加工数据的处置)。

接着,我们开始参阅国际碳纤维同行的年度销售数据或经营情况,从供应侧来判断需求,比如日本碳纤维企业的出货量、德国西格里公司的年报、HEXCEL公司的年报等,总体看,国际同行在2025年基本保持了稳定的状态。

2025的风电市场是个巨大变量,我们从国内碳纤维厂家的风电碳纤维数据统计得出大约64,000吨用量(包括出口),所以,中国碳纤维市场已经成为全球最重要的驱动引擎。

2.2. 全球碳纤维市场需求-应用(千吨)

总量:224.51千吨

2025年的应用市场格局有较大的变化,前几年风电市场对碳纤维的需求疲软,2024年由疲转强,实现了120%的高速增长;2025年,风电市场保持强劲增长,实现了127.3%的高速增长。

2025年的航空航天军工市场,同比增长了13.6%,尽管商用航空依然在复苏过程中,但无人机、低空经济及商业航天的高速增长,推动整个应用市场保持了中速增长。

2025年,体育休闲市场结束了近几年的过山车一样的变化,回到了正常轨道,呈现出历史常见的平稳增长,比2024年同比增长了9.8%。

压力容器市场有回暖迹象, 2025年全球数据比2024年稍有增长。

碳碳复材(包括保温毡)主要受中国的光伏行业影响,2025年依然内卷而需求低迷,其他应用及全球其他区域有一定的增长,整体市场略有增长。

其他的市场,大都保持正常的稳定增长。

2.3. 全球碳纤维市场需求-应用(美元)

总量:5,441.8百万美元

全球碳纤维的销售金额为54.418亿美元,对比2024年的43.1亿美元,增长了26.3%, 价格与2024年基本持平,数量有大幅度增加。

2.4. 全球碳纤维市场需求-产品(千吨)

总量:224.51千吨

模量的定义:

标准模量是指拉伸模量为230-270GPa;

中等模量是指拉伸模量为270-350GPa;

高模量是指拉伸模量超过350GPa

*随着技术发展,这些数据将会调整。

大丝束Heavy Tow≥48K

鉴于目前已经出现“大丝束化”的小丝束产品(比如日本东丽与帝人推出的36K),吉林的风电35K专用产品。统计上,以后我们用“标模-低成本”,“标模-高性能”概念。二者是工业应用的基本盘,除了风电、汽车、气瓶、碳碳复材等,我们相信还会有更大规模工业应用逐步展现。

中国总体发展是均衡的,目前的主要短板是T800-T1200中模的应用,既有市场驱动乏力的原因(缺乏类似B787及A350这样的复材飞机的支撑),也有无人机低空经济等行业内卷,从技术驱动转向了成本驱动,还有这些纤维展现的复合材料综合力学性能不足的原因。中国的商用航天与高端体育器材正成中高模纤维应用新引擎,带动碳纤维不断进步。

全球碳纤维供应

3.1.全球碳纤维理论产能-制造商

2025年,全球碳纤维历史上的标志性事件:从运行产能方面,吉林化纤替代了长期占据榜首的东丽公司,成为行业最大企业。吉林化纤是全球第一腈纶企业,这是其碳纤维领域迅速崛起的强大基础。吉林依然保持高速扩产的状态中,相信这个产能领先的优势会持续下去。

我们需要向读者表达歉意:多年来把世索科(及其前身苏威公司、氰特CYTEC公司)的PAN基碳纤维的数据弄错了,根据世索科官网显示:他们在全球主要有两个PAN基碳纤维基地:一个位于美国南卡州的Piedmont与Rock Hill 的生产厂,PAN基原丝产能8百万磅,碳丝产能4百万磅,主要产品为T300及T650级;另一个是2017年并购的位于德国Kelheim的9百万磅50K原丝生产厂,官网显示无碳丝生产,所以,该公司的碳纤维运行产能应该为2,000吨。尽管世索科的PAN基碳纤维能力一般,但其树脂及复合材料能力,是世界巨头。

2025年,全世界主要增加的产能是:吉林化纤增加了20,000吨;东丽法国工厂年产量将从5,000吨增至6,000吨;

2025年宣布并进行中的扩产:吉林有7条碳化线将在2026年陆续投产,总产能将达到10万吨;中复神鹰30,000吨(2026年完成);上海石化30,000吨大丝束碳纤维,2026年可实现6,000吨投产;宝武碳业 30,000吨原丝在2024年实现开车,后期应该会宣布碳化扩产计划;恒神在榆林建设的20,000的扩产计划,有望在2026年开车;中简科技四期2,000吨宇航级碳纤维扩建计划稳步推进。

东丽韩国扩建3,300吨产能的第三条生产线,生产能力提高到8,000吨/年,计划2025年东丽集团至少增加7,500吨/年小丝束产能,目前看这些项目均有延迟;韩国晓星2026 年第三季度正式启动越南基地5,000 吨碳纤维新产能,后续还将在2027 年第一季度追加投产 2,500 吨产能,两轮扩产完成后,越南基地将新增合计7,500吨碳纤维年产能。

2025年新入行的企业:杭州和兴350吨高模碳纤维,山西华阳集团100吨T1000级碳纤维。

3.2.全球碳纤维运行产能-区域

总量:326,080吨

对比2024年的全球运行产能309,000吨,2025为326,080吨,增长5.5%。新增产能由中国及东丽贡献。

中国运行产能与全球产能的占比变化表

2025年,中国运行产能超过全球产能的一半。随着吉林化纤、中复神鹰、上海石化及恒神等已经进行中的扩产达成,这个占比还会继续攀升。对比之下,西方传统巨头会逐步退出工业及体育应用市场,在高附加值的应用领域如航空航天军工加大投入,但扩产规模通常是中小型的。在没有颠覆式低成本技术出现的情况之下,中国会占据全球更大份额产能。

庞大的本土市场与潜能是中国碳纤维发展的根基,中国碳纤维的高性价比也得到国际的初步认可。然而这些年地缘政治的恶化,中国碳纤维进入西方大企业的供应链与融入国际市场成为巨大难题。对比国际巨头多年国际化经营,中国还未起步,如何在国际化经营方面突围,是每家企业不得不考虑的课题,也是考验我们行业智慧的重大挑战。

中国碳纤维市场

4.1. 中国碳纤维需求-年份

2025年中国碳纤维的总需求为132,027吨,对比2024年的84,062吨,同比增长了57.1%,其中,进口量为18,627吨(占总需求的14.1%,比2024增长了13.4%),国产纤维供应量为113,400吨,(占总需求的85.9%,比2024年增长了67.7%),进口量在总需求中占比越来越小。

历年中国市场需求增长率及国产碳纤维供应量增长率如下表,2024年保持高速增长。

继2024年的进口量出现小幅回升,2025年进口保持回升。看海关数据,2025年的进口增长主要是日本及韩国(东丽分公司)贡献的,主要市场是高端体育器材。东丽集团在2025年大部分时间执行了较低价格策略以维持市场占有率,也成功的将不少老客户重新拉回去,但这个低价策略也严重影响了利润,所以东丽在年底提出了涨价,估计其中不少份额会被国产替代。中国企业也要注意:长期增收不增利的状况也难以为继,适当跟随涨价也是理所应当。

4.2. 中国碳纤维需求-应用

总量:132,027吨

上图主要是“应用能力”的对比:比如用碳纤维复合材料替代传统金属机身与机翼,这不是勇气,更是设计、数据、制造、经验等系统能力,我们称之为应用能力。

在目前的碳纤维应用领域内,中国优势应用行业是体育休闲、碳碳复材(包含耐火保温毡)、建筑、电子电气;航空航天军工及压力容器应用能力迅猛发展,大幅度缩小了与国际的差距;但主力需求的商用航空应用刚起步,商用航天规模应用刚起步,军工行业的应用能力与国际还有很大的差距,这是中国须加大力度补短板的领域;风电应用水平有大幅度提升,中国企业消费64,000吨:40,000吨国内风电企业用,24,000吨加工成碳梁出口; 汽车及混配模成型会因为中国新能源车的高速发展而应用潜力巨大。

4.3. 中国碳纤维需求-省份

总量:132,027吨

广东继续保持中国应用魁首位置,江苏赶超上海紧跟其后。江苏及山东的排名受风电影响巨大。

总金额:2,640,027千美元

从金额来看,广东连续五年排名全国第一,上海排名第二,六个省跨入亿美元应用大省行列。

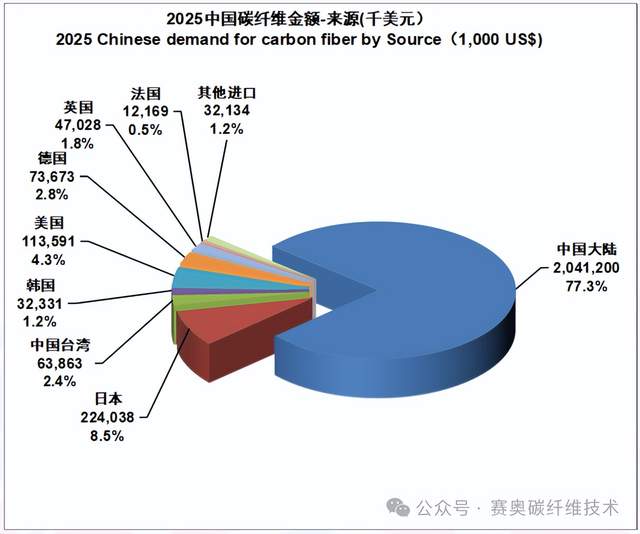

4.4. 中国碳纤维需求-供应来源

总量:132,027吨

在国产碳纤维供应方面,从2015年的13.4%一路爬升,到2025年的86%,这充分表现了国产碳纤维的巨大进步。

东丽集团,在国别中体现在日本、韩国、美国、匈牙利、墨西哥及法国。日本、韩国及法国从事小丝束,主要服务于体育器材及压力容器市场;美国、匈牙利及墨西哥是其子公司卓尔泰克的生产销售国别,生产大丝束,主要服务于风电应用。东丽的小丝束在国内有众多忠实(或品牌指定)用户,而风电领域,卓尔泰克大丝束碳纤维性价比已经不敌国产;进口小部分,也主要是国际风电品牌商的指定。总体上,2025年东丽集团在中国的销售有大约8,000-9,000吨,尽管增加了关税与增值税,还能与国产厂家的同台竞争中坚守这样规模的市场,展示出其标模-高性能产品(以T700为主)具有强大竞争优势,这是值得国内厂家学习的。

以台塑集团为核心的台湾公司,2025年向中国大陆出口了4,068吨碳纤维及复材,同比增长了9.28%,其中绝大部分是进料加工,主要服务于台资体育用品企业,数量增加,而金额上同比减少了3.13%,说明了台塑的亏损日益恶化。作为中华民族第一家从事碳纤维的企业及曾经的国际巨头,让人扼腕叹息。

德国与英国来源的产品主要是西格里的纤维及德国多轴织物厂家SAERTEX,今年初宣布在平湖设立的Saertex SCF 中国有限公司扩大在亚洲的业务版图,计划于 2026年3月开始生产先进碳纤维织物,应用于风电、汽车和航空航天领域。

中国碳纤维产业取得了显著成绩,值得庆贺,但不能自傲,更不能狂妄自大,需要去学习上述国际巨头与优秀企业的优点,认真补短板,用产品与业绩去说话。

总金额:2,640,027千美元

2025年,对于中国市场,所有的供应来源,价格均在下跌,中国供应产品从2022年的33美元的均价跌到2025年的18美元均价,日本东丽平均降价幅度较小,但T700的价格对比往年,有显著的下降。