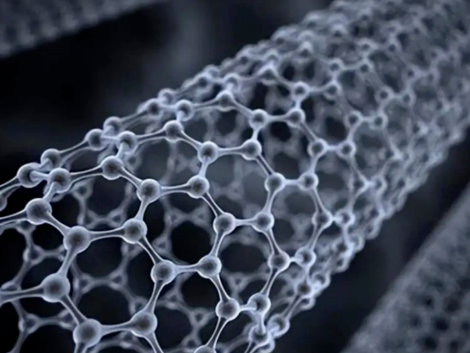

碳纤维复合材料全产业链四大环节缺一不可,越到下游产品附加值越高。总结CFRP的整个生产过程,可以简单地划分为4个环节:原丝生产、氧化碳化、中间材料、复合成型。

整个产业链中,越到后端其产品价值增值幅度越大。举例而言,原丝、碳纤维、预浸料、民用复合材料的单价分别为40、180、600、1000元/千克,产业链下游的利润和增值空间巨大。2013年碳纤维复合材料市场空间接近150亿美元,而同期碳纤维的市场空间仅有17亿美元,从CF到CFRP价值增加接近9倍!

原丝碳纤维一体化发展,市场份额高度集中。原丝是生产高品质碳纤维的关键,而成本也占据碳纤维的一半左右,因此主要碳纤维企业原丝大多自产自用,以保障质量、降低成本,原丝、碳纤维一体化发展的趋势日益明显。2013年前五大碳纤维企业占据了68%的碳纤维产能和近95%的碳纤维市场份额,呈现高度集中的特点。另一方面,碳纤维龙头企业(如Toray、三菱)以及新兴企业(如Aksa、韩国晓星)都在积极扩张产能,以满足由于航空和新能源汽车行业所带来的碳纤维市场需求的爆发性增长(如Toray公司正在将其碳纤维的产能由3.41万吨扩大至5.31万吨;SGL公司将其碳纤维的产能扩大三倍)。

成型设备自给率较低,进口替代空间广阔。从原丝到复合材料过程中所需设备主要有两类,一是碳纤维生产时加热所需的氧化炉和碳化炉,二是后端复合材料成型所需的各种加工设备。根据业内草根调研,国内碳纤维专用装备以引进和仿制为主,对外依赖度偏高。比如热加工设备多采用DESPATCH和Eisenmann,多轴织物厂主要采用KARLMAYER设备。

随着国内设备技术进步,未来有望凭借性价比优势逐步实现进口替代。

成型工艺的“变革”助力碳纤维实现低成本短周期生产。CFRP的成本下行依赖于两种途径:一是降低原材料碳纤维的成本;二是降低复合材料成型的制造成本,传统的热压罐成型工艺中制造成本占比80%,而原材料碳纤维的成本仅为20%,因此降低复合成型的制造成本作用更为显着。相比预浸料热压罐成型。目前业内正在兴起的HP-RTM、SMC、LFT等工艺成型周期短(几分钟),尤其是HP-RTM生产工艺技术,其成型周期可以缩短到3分钟以内,极大提高了生产效率,降低了成本。

重点推荐楚江新材、南通科技、康得新、金发科技,建议关注恒神股份、博云新材、精功科技、申达股份、海源机械。碳纤维成本趋势性下降,下游应用日益普及,看好垂直一体化发展的复合材料公司。此外,具备技术实力的设备生产商也有望凭借性价比优势顺利实现进口替代。重点推荐国内碳纤维热工设备龙头楚江新材、收购国内航空复合材料龙头企业中航复材的南通科技、高举高打的碳纤维明日之星康得新、碳纤维复材业务稳扎稳打的金发科技。此外,集生产、技术、应用、服务为一体的恒神股份(新三板挂牌)以及博云新材、精功科技、申达股份、海源机械这几家公司也值得重点关注。

更多信息请关注复合材料信息网www.cnfrp.com

- 推进大丝束碳纤维材料向民航飞机、新能源汽车等领域推广!武汉星途航天发动机复合材料壳体项目落地

0评论2026-07-04

- 金发科技 5000 万落子苏州,长三角复合材料桥头堡成型,踩准国产碳纤维替代黄金周期

0评论2026-07-04

- 中简科技披露高端碳纤维配套全链条进展 全谱系产能覆盖航空航天新赛道

0评论2026-07-04

- 宁夏万吨级风电叶片回收产线完成联调 7 月底正式投产 碳纤维回收率达 95% 再生纤维直供风电光伏产业链

0评论2026-07-04

- 中石化,碳纤维项目再增资6亿

0评论2026-07-04

- 东丽与Syensqo签长期协议,碳纤维市场将迎怎样变革?

0评论2026-07-03

- 传统合金vs碳纤维复合材料,电动机转子密封套的惊人反差

0评论2026-07-03

- 总投资达64亿元!年底投料试车!福维新材料高性能碳纤维项目进入收尾阶段

0评论2026-07-03

- 无核磁伪影、匹配人体骨骼弹性,脊柱 / 胸壁重建开启新材料时代

0评论2026-07-03

- 传统发电机易腐蚀,韩国碳纤维雨滴发电机逆袭登场

0评论2026-07-02