2025年中国碳纤维市场迎来爆发式增长,需求规模大幅攀升,国产化替代成效显著,应用领域不断拓展,区域布局呈现鲜明特色。同时,市场价格整体下行,国际企业竞争策略调整,中国碳纤维产业在快速发展中既收获显著成果,也面临补短板、促提升的重要课题。

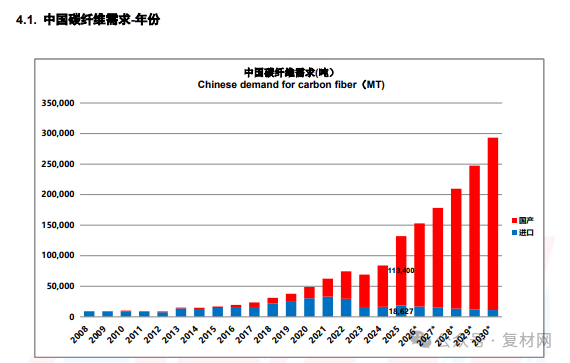

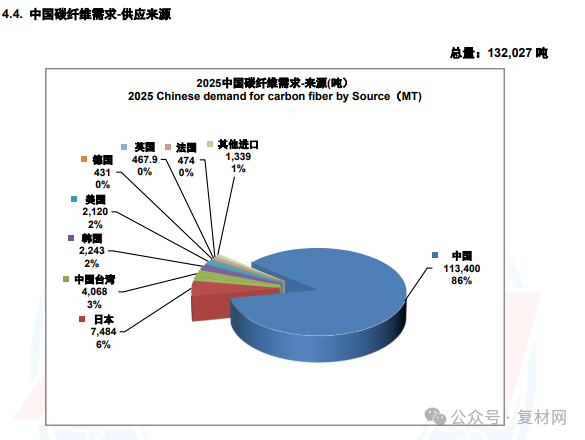

需求端表现亮眼,增长势头强劲。报告数据显示,2025年中国碳纤维总需求达132027吨,较2024年的84062吨同比增长57.1%,实现跨越式增长。供应结构上,国产化替代持续深化,2025年国产纤维供应量达113400吨,占总需求的85.9%,同比增长67.7%;进口量为18627吨,占总需求的14.1%,同比增长13.4%。尽管进口量保持回升态势,但在总需求中的占比持续缩小,彰显国产碳纤维的竞争力不断提升。

进口市场呈现明确特征,国际企业竞争策略出现调整。2025年中国碳纤维进口量的增长主要由日本及韩国(东丽分公司)贡献,进口产品主要应用于高端体育器材领域。为维持市场占有率,东丽集团在2025年大部分时间采取低价策略,成功挽回部分老客户,但这一策略也严重挤压了企业利润空间。因此,东丽在2025年底宣布涨价,业内预计其涨价后部分市场份额将被国产产品替代。报告同时提醒,中国企业需警惕长期增收不增利的困境,适当跟随涨价、保障合理利润,是行业可持续发展的必然选择,这与2025年底东丽及国内部分龙头企业的涨价动作形成呼应。

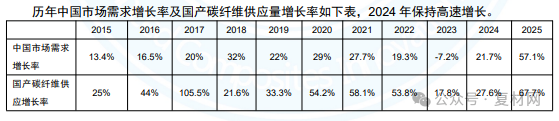

应用能力呈现差异化发展,优势领域突出、短板领域待突破。报告指出,碳纤维应用能力是设计、数据、制造、经验等多方面的系统体现。目前,中国在体育休闲、碳碳复材(含耐火保温毡)、建筑、电子电气等领域具备显著应用优势;航空航天军工及压力容器领域应用能力迅猛提升,与国际差距大幅缩小,其中商业航天领域因轻量化需求,碳纤维复材已成为战略刚需,发展潜力巨大。但短板同样明显,商用航空、商用航天应用仍处于起步阶段,军工领域应用能力与国际水平仍有较大差距,是未来需重点发力补短板的领域。值得关注的是,风电领域应用水平大幅提升,2025年中国企业消费碳纤维64000吨,其中40000吨用于国内风电企业生产,24000吨加工成碳梁出口,成为需求增长的重要支撑。此外,随着中国新能源车产业高速发展,汽车及混配模成型领域的碳纤维应用潜力将持续释放。

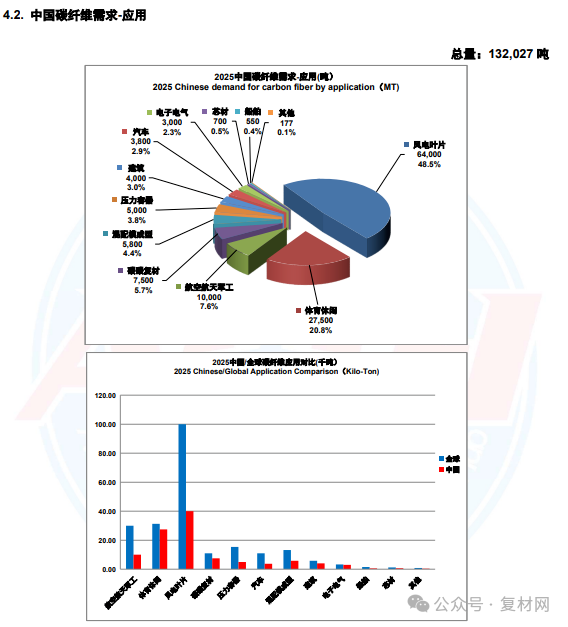

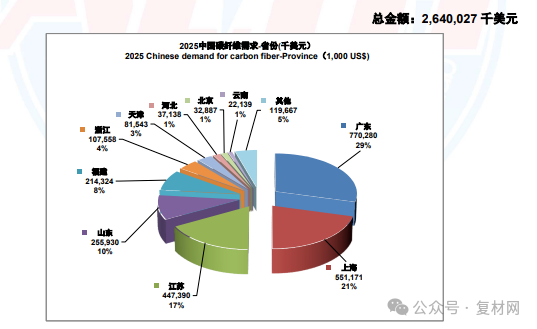

区域应用格局清晰,头部省份引领发展。从应用规模来看,广东继续稳居中国碳纤维应用魁首,江苏赶超上海紧随其后,江苏、山东的应用排名受风电产业发展影响显著。从应用金额来看,广东已连续五年位居全国第一,上海排名第二,已有六个省份跨入亿美元应用大省行列,区域应用集中度与发展水平同步提升。

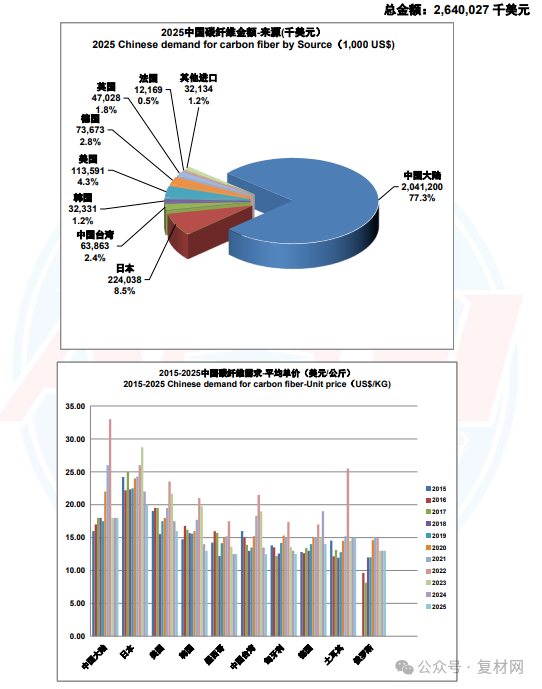

国产供应能力持续跃升,国际企业在中国市场表现分化。在国产碳纤维供应方面,国产化率从2015年的13.4%持续攀升至2025年的86%,十年间实现跨越式发展,充分彰显中国碳纤维产业的巨大进步,彻底改变了十年前高端碳纤维90%依赖进口的被动局面。国际企业中,东丽集团在中国市场布局多元,其日本、韩国、法国基地主要生产小丝束,服务于体育器材及压力容器市场;美国、匈牙利、墨西哥基地(其子公司卓尔泰克)主要生产大丝束,聚焦风电应用。目前,东丽小丝束凭借品牌优势拥有众多忠实用户,但风电领域的大丝束产品性价比已不及国产,2025年东丽集团在中国市场销量约8000-9000吨,即便面临关税与增值税增加的压力,仍能坚守市场,其以T700为主的标模-高性能产品的竞争优势,值得国内企业学习。

以台塑集团为核心的台湾企业,2025年向中国大陆出口碳纤维及复材4068吨,同比增长9.28%,但出口金额同比减少3.13%,亏损状况日益恶化。作为中华民族首家从事碳纤维产业的企业及曾经的国际巨头,台塑的发展困境令人惋惜。此外,德国、英国的进口产品主要来自西格里及德国多轴织物厂家SAERTEX,该企业已宣布扩大在亚洲的业务版图,其在平湖设立的Saertex SCF中国有限公司,计划于2026年3月开始生产先进碳纤维织物,应用于风电、汽车和航空航天领域,将进一步丰富中国市场的供应格局。

English

English 简体中文

简体中文