2025全球碳纤维复合材料市场报告(三)

全球复合材料应用发展趋势与展望

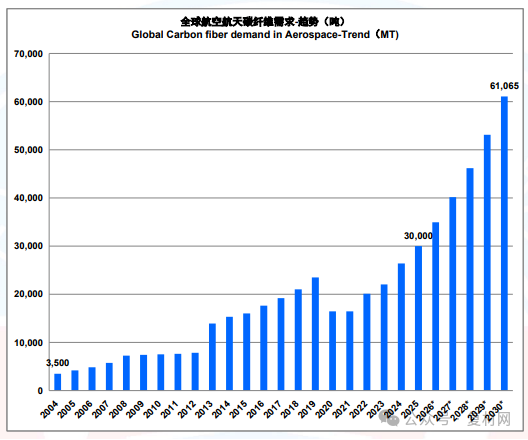

全球航空航天应用市场

全球市场的发展趋势如下图:2025 年对碳纤维的需求量为 30,000 吨。

波音与空客的官方网站数据显示:2025 年空客交付了 793 架,比 2024 年的 766 架增长了 4%,其中复材飞机 A350 交付了 57 架,与 2024 年的 57 架持平;2025 波音交付了 600 架,对比 2024 年的 348 架增长了 72%,其中复材飞机 B787 交付 88 架,对比 2024 年的 51 架,增长了 72.5%。复合材料与飞机的交付有一定延时,从主要商用复材的供应商-日本东丽及美国赫氏的年报可以窥见航空航天军工复材 2025 年的状况:东丽的 2026 财年前三季度(从 2025 年 4 月到 2025 年 12 月)的航空航天业务同比增长了 4%; 赫氏 2025 年受全行业供应链中断影响,商用航空客户暂缓提升飞机产能,其中空客 A350 项目(赫氏最大的合作项目)受影响尤为明显,渠道去库存现象也因此出现,拖累了公司 2025 年的销售额和利润率。从这些数据上,可以判断出:国际商用航空对复材的需求,依然在复苏中。

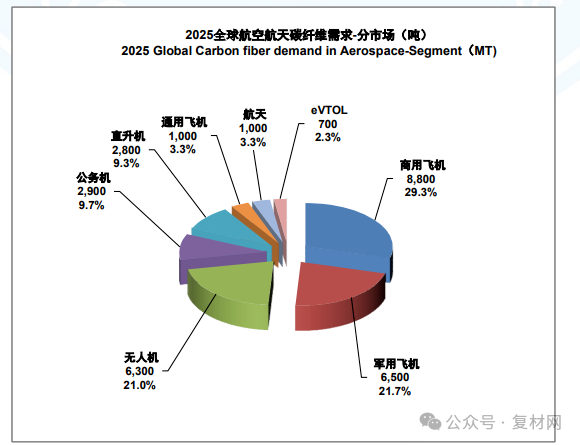

碳纤维商业航天的机会:

2025 年底商业航天爆出大新闻:国际电信联盟(ITU)官网显示,我国正式向 ITU 提交新增 20.3万颗卫星的频率与轨道资源申请,今年年初,SPACX 向美国联邦通讯委员会申请了 100 万颗卫星,主要用于太空算力与数据中心。这迅速点燃了社会及行业对商业航天市场的高度关注。商业航天主要包括:运载火箭、卫星、载人飞船、空间站及深空探测器等,我们主要讨论火箭及卫星的碳纤维机会。卫星与运载火箭在太空环境中运行,需承受-270℃至 1,000℃以上的极端温差、强宇宙辐射、微陨石撞击等多重考验,同时还需要通过轻量化设计降低发射成本、提升在轨寿命。碳纤维复合材料,凭借卓越的比强度、比模量、可设计性和良好的热稳定性,已成为航天器主承力结构的首选材料。

运载火箭的碳纤维复合材料主要用于:(1)箭体结构: 包括整流罩、级间段舱体、锥形尾舱及适配器等。

(2)发动机系统:用于制造发动机壳体、燃烧室、喷管扩散段及喉衬等。这些部位对材料的耐高温、耐烧蚀和高比刚度要求极高。

(3)压力容器:用于储存高压气体(如氦气)的复合材料压力容器。运载火箭主要采用 T700-T1100 等高强碳纤维,运载火箭的碳纤维需求量比较难以估算:各家对使用不锈钢与碳纤维复合材料有不同的观点,各家火箭的结构重量不一样,重复使用次数也不一样,单次发射运载卫星数量也不一样,到 2030 年,国内估计有 1,000 吨/年的高强碳纤维需求量,全球范围,这个数量会翻 5 倍,达到 5,000 吨的市场需求。

卫星的碳纤维复合材料主要用于:

(1)主承力结构,如中心承力筒、结构舱板等卫星本体结构;

(2)高精度尺寸稳定性结构,包括光学平台、精密桁架、对地观测相机镜筒及天线反射面等;

(3)大型舱外部件,如太阳翼基板与支架、天线骨架等;

(4)舱内功能件,如压力容器、设备连接支架等。卫星领域主要选用高模碳纤维( MJ 系列),以满足刚度要求。卫星结构设计首先必须满足发射阶段的刚度要求,以抵御火箭飞行中产生的巨大动态载荷,避免星箭耦合振动引发的结构破坏,因此卫星制造领域主要选用高模量碳纤维牌号( M40J、M55J 等)。按照单颗卫星总重量的 10%估算碳纤维用量,大约需要 70-100 公斤碳纤维,根据航天发射机构预测,到 2030 年,要实现 8,000-10,000颗/年的卫星发射,形成每年大约 560-1,000 吨高模碳纤维的国内市场。全球范围,这个数量会翻 5倍,形成大约 3,000-5,000 吨市场需求。

中国可再生能源学会风能专业委员会发布《2025 年中国风电吊装容量统计简报》。全国(除港、澳、台地区外)新增装机 18,272 台,容量为 1.3 亿千瓦,同比增长 49.9%;其中,陆上风电新增装机容量 1.25 亿千瓦,占全部新增装机容量的 95.7%,海上风电新增装机容量 560.3 万千瓦,占全部新增装机容量的 4.3%。

彭博新能源财经公布了 2025 年全球风力发电机组排名。根据披露,2025 年全球风电新增装机总量为 169GW。其中,陆上有 161GW,占比 95%;海上规模为 8GW。排名显示,中国整机商包揽前六。金风科技、远景能源新增吊装规模均超 20GW,规模分别为 29.3GW、20.9GW;明阳智能吊装规模为 18.9GW,排名第三。运达股份吊装规模为 18.4GW,位居第四;三一重能、东方电气吊装规模均为 13.5GW,并列第五。披露显示,TOP5 市占率共计 67.75%,接近七成。Vestas 位列第七,这是自 2013 年 BNEF 开始发布排名以来,Vestas 首次跌出前五名。中国中车、电气风电进入 TOP10,排名分别为第八、第九。

尽管国内风电已经名列国际前茅,但采用碳梁的机型比例,对比国际同行(尤其 Vestas)还是有相当的差距,根据上述数据, Vestas 占全球份额为 6.27%,假如所有厂家的绝大部分机型均采用碳纤维,该市场有近 50 万吨碳纤维的潜在容量。

中国方面持续保持“采用国产纤维,出口拉挤板”模式,核算到碳纤维,全年有大约 64,000 吨碳纤维用于风电叶片, 来源主要是吉林化纤、中复神鹰、新疆隆炬、上海石化、光威复材及新创碳谷,大约有 2,000 吨进料加工;上述碳纤维加工成拉挤碳板后,大约有 24,000 吨用于出口。所以,国内风电用量约是 40,000 吨,国外用量约 60,000 吨;全球 100,000 吨风电碳纤维:中国企业供应了 62,000吨,卓尔泰克、阿克萨、台塑及西格里等企业供应了 38,000 吨。

全球体育休闲应用市场

体育休闲市场2025年的需求量为31,350 吨。对比2024的28,500吨增长了10%。

体育休闲市场份额如下:

2025年,体育休闲应用回到了稳步上升的历史正常状态。如前言所提到,体育休闲将成为“全球碳纤维产业价值链重构重大试验场与突破口”。奥运健儿在各类赛场拼搏,与航空航天军工“九天揽月,五洋捉鳖”一样耀眼;争金夺银,差之毫厘,与航空航天军工一样追求极致性能;B-B 端业务内卷,B-C 提供更大的价值创造空间,希望全行业重视这个应用的战略价值。

先进复合材料体育装备原始创新机理

先进复合材料以质量轻、高比强度、高比模量、阻尼性能好、热膨胀系数小、疲劳强度大、破损安全性能好、设计自由度大等诸多优势,必然推动越来越多的体育装备“泛碳纤维化”。比如我们使用了数千年的鞋,尤其是运动鞋,已经出现根据不同运动的足踝部受力,使用碳纤维板材做局部增强,提升能量转化效率,并最终提升运动成绩的强烈趋势。

在体育装备的历史上,材料从天然材料-金属-复合材料的演变,助力竞技运动不断打破世界记录:撑杆跳从竹子-铝合金-玻纤复材-碳纤复材,用高弹性与轻量化材料,优化运动能量转化效率,推动世界纪录从木杆时期 4.09m 提升至 6.31m;网球拍从-木材-铝合金-碳纤复材,用高刚性与轻量化材料,实现了更大的甜点区域,更佳的反馈手感,是所有大满贯选手的必选。

国际体育装备品牌经营的核心主线是:原始创新一款装备,通过明星选手争金夺银验证,广而告之影响大众,爆款热卖,反复循环。所以,原始创新能力是品牌的生命线。那么体育装备的原始创新的机理是什么?

通过深入研究,我们总结出图示的“四位一体”理论体系:运动生物力学生物力学是融合物理学、生物学与工程学的交叉学科,聚焦研究人体运动中的力学规律;其中包括动力学,研究导致运动的力,包括重力、摩擦力和肌肉力量;运动学,研究运动的速度、加速度和位移;利用先进传感技术,捕捉数据,通过数据分析,对运动技能、健身及伤病防护做精准地指导与提升。其中体育装备是有机的组成部分。体育装备的性能提升不光要获取实验室数据的验证,更需要支持运动员提升成绩;运动生物力学的数据推动教练从经验教学到科学教学的升级。

先进复合材料体育装备原始创新机理是个典型的“多学科、跨学科与跨部门”创新体系,需要构建一个全新的“运动科学中心”来完成。该中心主要组成机构:

(1)运动生物力学专家及实验室,

(2)有志于与原始创新及自主品牌的大型碳纤维及复合材料企业,

(3)顶级运动员及教练,

(4)高品质体育装备代工或加工企业。该中心的主要工作内容:

(1)竞技水平提升,

(2)体育装备原始创新,

(3)自主品牌建设,

(4)“体育科学+材料科学+装备工程”复合型人才培养。

中国复合材料学会联合国家体育总局的科教司及装备器材中心,已经组成了“先进复合材料体育装备专委会”,该专委会的核心使命是:构建中国持续体育装备原始创新与品牌建设能力,为制造业赋能,实现体育强国!

碳纤维在压力容器领域应用主要涉及氢气瓶、天然气气瓶、呼吸器气瓶及气体储运复合长管等。

全球气瓶市场的主力依然集中在欧美,头部企业通过技术授权与合资合作持续巩固地位,在亚太地区,特别是中国,正凭借工业升级、政策支持及产业链优势,成为全球增长最快的区域市场。北美目前占市场份额约 30%,韩国与中国紧随其后,分别约占 21%和 20%。

国际主要厂商:Luxfer、Hexagon Composites、Quantum FuelSystems、Faurecia(Forvia)、 NPROXX、Voith Composites、Worthington Industries、Faber Industrie等;国内主要厂商:中材科技、北京天海、北京科泰克、中集安瑞科、江苏国富、中集南通、浙江凯博、浙江蓝能、安徽绿动、山东奥扬、沈阳斯林达、辽宁美托、辽宁奥斯福等。

氢气瓶:根据高工氢电产业研究所(GGII)统计显示,2025 年国内氢燃料电池汽车上牌销量为10784 辆,同比增幅 52.19%,整体市场处于示范应用向商业化过渡的关键期。尽管整体上牌量受补贴政策衔接影响,尚未出现爆发式增长,但市场结构发生显著变化,主要应用场景更加明晰,聚焦重卡、冷链物流等燃料电池商用车批量化应用,其单车携氢量大幅提升,凸显对大容积、轻量化的需求,促进了 III 型储氢气瓶向更大容积 385L 及以上发展,加速了 IV 型储氢气瓶的产业化应用步伐,推动了单车碳纤维用量的成倍增长。

天然气气瓶:面对重卡运输市场内卷,整车及储气系统的轻量化从未止步,推动 CNG 气瓶的升级迭代。2025 年,CNG 气瓶领域正加速从 III 型钢质内胆气瓶向更加轻量化的 III 型铝质内胆气瓶和IV 型气瓶过渡,以达到更优的减重效果和经济性。龙头企业如中材科技等推出的“大容积 III 型铝内胆气瓶系统总成”方案,多瓶组升级、大容积轻量化集成,满足了重卡长途运输的续航要求,同时成倍提升了单车碳纤维复合材料的需求。2025 年全球 CNG 气瓶市场保持稳定增长,其中复合气瓶的渗透率在商用车领域持续提升。

呼吸器及无人机气瓶:随着消防、工业安全、应急救援等领域防护装备标准的严格落地,以及低空无人机产业的发展,全球压缩空气呼吸气瓶和无人机气瓶市场规模稳步扩张,碳纤维复合气瓶的占比持续提高,不仅覆盖了传统消防市场,在工矿企业、低空等非消防应用领域也凸显增量空间。

气体储运复合长管:2025 年,随着碳纤维原材料价格的理性回归,碳纤维复合长管在气体储运领域的经济性进一步凸显。相较于传统钢制长管,复合长管在相同载重下可大幅提升运输效率,渗透率进一步提升。此外,海外气体储运复合长管需求也呈明显增长态势,进一步带动碳纤维在气体储运领域的稳步增长。

随着国家能源转型需要和氢能政策不断加码,氢能产业化预计在“十五五”期间提速,国内头部企业在大容积储氢气瓶方向适度超前扩充产能,以应对需求集中释放和产品结构发展趋势。中材科技、国富氢能、北京天海等头部企业在 2024 年至 2025 年间陆续落地的年产数万只级别的产线,逐步从建设期转入联调和产能爬坡期,为碳纤维在压力容器特别氢能领域增量空间奠定基础,同时也加剧了市场竞争,需要更加经济性和适配不同压力等级、产品型式的碳纤维。

碳碳复材(含碳陶)的三大市场发展如下:

刹车盘:飞机刹车盘的国际市场仍然由英、法、美三国的四大公司垄断:法国的 Safran LandingSystems(前 Messier-Bugatti)、美国的 Honeywell 公司、Collins Aerospace (前 B.F. Goodrich)、英国的 Meggitt Aircraft Braking Systems(前 Dunlop)公司。中国的飞机刹车盘主要有北摩高科、中航飞机股份有限公司西安制动分公司、博云新材、西安超码、金博等厂商。该市场发展平稳。

汽车刹车盘:对比飞机常用的碳碳复材的高成本,碳陶成为高端汽车的首选。碳陶刹车盘对乘用车的渗透,与其制造成本有直接关联,目前大约 50 万元及以上车型很多采用了碳陶刹车盘,随着成本降低,会渗透到 30 万元车型。2025 年,小米 SU7 Ultra,比亚迪汉、仰望 U7/U9 等高端车型、广汽埃安 SSR 超跑标配碳陶刹车盘,小鹏等新势力正在测试。目前全球碳陶复合材料刹车盘供应商主要包括意大利 Brembo、英国 Surface Transforms Plc、美国 Fusion brakes 等;目前国内参与碳陶刹车盘研发的主要企业有天宜上佳、金博股份、世鑫新材、勒迈科技与道普安等。

航天部件:主要企业是国内航天的相关院所,碳碳复合材料以其优异的性能成为大型固体火箭喉衬、发动机的喷管、扩散段、端头帽等的首选材料。该市场发展平稳。

热场部件:单晶硅炉主要企业上虞晶盛机电、北京京运通科技、江苏华盛天龙光电设备、北京七星华创电子、德国 PVA TePla AG、美国 Kayex 公司、日本 Ferrotec 公司;单晶硅炉内,主要有碳毡功能材料和坩埚、保温桶、护盘等碳碳复材结构材料;国际企业是德国的西格里公司,日本的东海碳素公司等;国内从事碳碳复合热场材料的单位包括金博、天宜上佳、超码、美兰德、隆基等。预制体是碳碳复材重要的制造环节,国内的主要企业是:中材科技南京玻璃纤维研究院、江苏天鸟高新技术有限公司、天津工业大学复合材料研究所、宜兴市飞舟高新科技材料有限公司。

碳毡:为了便于统计,我们将碳毡也纳入该市场,同时将其他碳毡功能应用也统计到碳碳复材市场中,目前最大量的碳毡是服务于单晶硅炉的。

2025 年,光伏整个行业依然内卷与亏损,热场材料需求疲软,国际上碳陶刹车盘需求旺盛,国内碳陶刹车盘刚开始放量就有内卷迹象,全球市场有小幅增长。

混配模成型(Molding & compound)严格讲,不是一个应用市场,而是对工艺的描述,但由于这些工艺横跨的应用多,所以,把它归类成一个应用,便于说明。混配(compound)是指非连续碳纤维增强塑料,主要包括短切增强和 LFT。玻纤 D-LFT 在汽车领域的广泛应用证明了这种复合材料形态的优势。模成型(Molding)主要是指片状模塑料 Sheet Molding Compound-SMC,团状模塑料Bulk Molding Compound-BMC。由于回收碳纤维的加入,让这些非连续形态的,以及非连续形态加连续形态的混合结构,展现出一定的发展空间。

从事短切碳纤维增强塑料的,通常是改性塑料企业,比如 SABIC、RTP、POLYONE、COMPTEX、 POLYNT、深圳沃特、广东金发科技等。从事碳纤维片状模塑料的企业主要有:美国 QUANTUM、 MAGANA、Ashland、Continental Structural Plastics,德国 MENZOLIT。

短切碳纤维的主要应用:(1)力学增强,增强塑料的力学性能最高可以做到 500MPa 弯曲强度,40,000MPa 弯曲模量,完全可以替代铝合金,用低成本的注塑工艺完成复杂零件制造(如无人机、汽车及具身机器人的部件);(2)静电防护,对比传统的炭黑,可以不掉粉;(3)电磁屏蔽,尤其是对碳纤维表面金属化的短切纤维增强塑料,更优秀的轻量化电磁屏蔽优势。

片状模塑料 SMC 除了力学增强及加工的低成本优势,其独特的花纹也是汽车等产品装饰面的长期热点,这就是民间俗称的锻造复材“Forged composite”.

2025 年的市场需求为 11,000 吨,比 2024 年略有增长,汽车领域中:无论是 F1 赛车,还是超豪华车及豪华车,使用碳纤维已经有悠久历史。但是由于数量较少,对碳纤维需求没有大的推进,所以我们关注的重点是大批量的中端车型。

2025 年 8 月,通用汽车与复合材料技术公司 TTI 宣布,采用半径拉挤工艺打造的连续碳纤维热塑性弯曲保险杠横梁正式量产,搭载于雪佛兰科尔维特车型。

近年来,中国的新能源车采用碳纤维已经渐成潮流:小米的 SU7 Ultra 21 处采用碳纤维;长城汽车的坦克 700HI4-T,顶盖、保险杠、发动机罩采用碳纤维;东风猛士的全地形极限越野概念车M-HUNTER,全车身采用航空级高级碳纤维材质;新款的领克 03 冠军版选装的碳纤维尾翼;极氪 001FR 配备全球最大碳纤维车顶;广汽埃安昊铂 SSR 以 100%碳纤维车身覆盖;比亚迪 U9 Xtreme 整车碳纤维用量超过 110kg,搭载了由 HRC 协助开发并独家承制的“超级碳舱”,作为全球最大的单体壳碳舱,“超级碳舱”采用宇航级的 T700 级 12K 高性能碳纤维材料打造而成;比亚迪仰望 U9 的碳纤维“前铲+桶椅+轮毂”选装件。

2025 年 3 月,宁波碳飞新材料有限公司年产 10 万只碳纤维轮毂及 30 万件汽车轻量化复合材料制品生产线项目环境影响报告获受理并予以公示。据了解,该项目共计划投资 5,200 万元,进行碳纤维轮毂及汽车轻量化复合材料制品的加工制造。

2025 年 8 月,广东韶关市新丰县政府与广州旭璟先进材料科技有限公司签署“年产 60 万只碳纤维轮毂项目”合作协议。近几年,该公司与全球汽车轮毂巨头-中信戴卡紧密合作,成为目前中国唯一量产并上车运行的制造商。

全球领先的碳纤维轮毂制造商、一级 OEM供应商Carbon Revolution plc(澳大利亚吉朗)(股票代码:CREV)因其未能满足纳斯达克的持续上市规则,正面临退市风险。公司已收到纳斯达克的通知函,表明该交易所将于2025年11月17日暂停公司证券交易。

本领域不仅包含传统意义上的建筑物,还涉及构筑物、桥隧及工业管道等多个方面。本领域复合材料的应用主要集中在:

1.建筑及桥隧结构的加固;

2.构筑物补强;

3.建筑机械;

4.新建大跨度/空间结构;

5.管道、风电等基础设施的加固。

2025年,建筑工程行业继续深度调整,房地产新建投资依然疲软,但在城市更新与既有建筑老化改造的刚性需求支撑下,碳纤维加固材料市场保持稳定增长。国产化进程全面完成,以上海悍马为代表的头部品牌凭借稳定的品质占据国内绝大多数份额,各地加固材料备案制度已全面落地,行业规范度显著提升。海外市场方面,中国品牌凭借高性价比和可靠的交付能力,产品出口至100多个国家和地区,在东南亚、中东及欧洲存量改造市场与国际一线品牌正面竞争,获得广泛认可。同时,福瑞斯、西卡等国际品牌凭借稳定的品质和国际化的视野,在高端加固材料市场仍稳稳占有一席之地。

产品端,碳纤维复合材料应用日趋多元,除传统单向布外,双向碳纤维织物、碳纤维套筒、碳纤维锚钉、预应力碳纤维板及碳纤维筋等在路桥、房建及风电塔筒加固中的用量显著增加。预应力碳纤维索技术逐步成熟,开始在部分大跨度桥梁和空间结构如济南遥墙机场二期等工程中得到规模化应用,为新建工程领域拓展奠定基础。随着材料性能和锚固技术的持续突破,碳纤维凭借优异的耐久性和可施加预应力特性,在海洋工程、大跨度结构及极端环境下的应用前景愈发广阔。

2025年7月,江苏南通海门区彦英桥完成碳纤维布加固工程。通过在桥梁关键部位粘贴高性能碳纤维布,该桥承载能力与耐久性得到显著提升。碳纤维布强度为同等截面钢材的7至10倍,预计可延长桥梁安全使用年限数十年,为老旧桥梁低成本、高效率改造提供了可靠方案。

手机领域:国内外手机品牌已将碳纤维复合材料引入手机结构件,以提升整机的轻便性与耐用性:华为 Mate X5 屏下支撑板采用碳纤维复合材料板;小米 MIX Fold 4 使用全碳架构,其龙骨转轴浮板、屏幕支撑衬板、中框电池仓衬板等均采用了碳纤维打造,在减轻质量的同时实现了强度的提升;荣耀三折叠屏采用 Z 字形设计,整机大面积使用碳纤维,辨识度和轻量化效果突出;三星 Z Fold 8(预计2026 年下半年发布)正在评估背板材料方案,碳纤维增强塑料(CFRP)重新进入候选名单,与钛金属并列作为备选方案;在高端定制市场,奢侈品牌 Caviar 将碳纤维引入到 iPhone 17 Air 的后盖设计。

据 TrendForce 最新研究,2025 年全球折叠手机铰链市场产值将达 12 亿美元。在折叠手机中,铰链作为关键部件,负责支撑和引导屏幕的开合及多角度悬停,其设计与材料直接决定了折叠屏手机的使用流畅度、屏幕显示、轻薄度等问题。折叠屏手机的盛行打开了铰链市场,更为碳纤维创造了新的增量空间:荣耀发布折叠屏手机 Magic V5,在鲁班缓震铰链门板部件创新采用碳纤维材质进行减重处理;vivo X Fold5 采用超薄液态金属+碳纤维复合材料铰链,使零件数量减少 40%,量产成本下降 60%;三星从 2021 年 Z Fold 3 开始,到最新的 Z Fold 6,持续采用碳纤维增强塑料铰链,在保证轻巧设计的同时,显著提升了耐用性和开合稳定性;苹果计划 2026 年推出的折叠屏 iPhone,其铰链方案将采用“MIM 高强钢件+新材料双轮驱动”的设计,由领益智造提供碳纤维铰链结构件和屏幕支撑架。碳纤维正逐渐成为折叠屏手机铰链的核心材料,其渗透率有望迎来快速增长期。

深圳光大同创碳纤维板材 3D 一体热压成型笔电壳件,产品力学性能优异,轻量化优势显著,契合国际品牌的高端轻薄本及 AI PC 需求。手机热塑性折叠门板,重量仅为 0.6g,三点弯强度可达 15N以上,完美契合 3C 智能产品 ESG 可持续发展需求。

深圳市裕同新材科技有限公司铰链一体化 PEEK 注塑,三折叠柔性屏下支撑及散热电池盖应用已配合国内外多家终端厂商大规模化验证并应用,小丝束高牌号超薄低克重碳纤维展纱及预浸料自动化成型,大功率自动化激光精密铺贴成型达到行业领先水平。

大屏幕液晶显示面板振动衰减结构:主要应用于大型雷达天线、卫星太阳能板支架,液晶玻璃生产转运等需要克服振动带来产品危害的领域:液晶显示器的复合材料方面:2025 年广州旭璟先进材料科技有限公司研发及生产制造的产品为 Cassette’s BS 及 Robot Fork,不仅包含京东方、华星光电、天马微电子、惠科集团、广州超视堺、维信诺。同时成功进入国际供应链,服务日本 Sankyo、Yaskawa、韩国现代等知名自动化装备企业,年销量 500 万支。

船舶领域对碳纤维的需求主要是:竞赛类船舶、豪华游艇、高速客船及军事用途的船舶。多年来,除了竞赛类船舶,近几年,电动水翼船、水上出租车,高速客轮纷纷采用碳纤维复合材料,形成新的增长热点。

高速客船

广东中威复合材料有限公司建造的 55 英尺碳纤维游艇“东方之珠 8”与全国最大载客量碳纤维高速客船“新明珠 3”,分别于 2025 年底顺利下水,其中,“东方之珠 8”总长 17.8 米,采用碳纤维材料制造,大幅减轻船体重量,最大航速达 20 节,15 节巡航状态下航程达 250 海里。“新明珠 3”的碳纤维结构设计使船舶燃油经济性提升 3%以上,为高速客船轻量化、低碳化提供了可复制方案。

船舶风力推进技术:硬质风帆&旋筒风帆

2025 年 8 月,英国伦敦海事科技公司 Anemoi Marine Technologies 是一家专注于开发碳纤维增强聚合物(CFRP)船用旋筒风帆的公司,该公司已获得第六轮清洁海洋示范竞赛(CMDC)的资金支持。该价值 120 万英镑的项目将包括开发一款专为卡姆萨马克斯型(Kamsarmax)和巴拿马型(Panamax)散货船设计的下一代可折叠帆系统,以及通过气动设计优化显著提升燃油效率的改进措施。2025 年 2 月,在 中国国际海事会展上,招商局邮轮制造有限公司与 Mystic Cruises 举行 1+3艘风帆邮轮建造合同签约仪式。船舶配备的硬质风帆采用碳纤维复合材料制造,单帆面积达 120 平方米,可通过智能控制系统根据风速、航向自动调整角度,最高能为船舶提供 30% 的推进动力,在理想航行条件下可减少 15%-20% 的燃料消耗。

豪华游艇

豪华游艇是欧美生活方式,美国游艇目前拥有1300万艘。中国仅拥有1.2万艘,差距巨大。2026年2月24日,京东集团创始人刘强东正式官宣,以个人名义投资 50 亿元创立独立游艇品牌 SeaExpandary(探海游艇),并在粤港澳大湾区全面布局游艇全产业链。3 月 25 日大连,京东正式签下 150亿大项目,探海游艇制造基地与运营项目落地大连,京东跨界游艇行业的布局全面铺开。

芯材主要包括电网用复合材料电缆芯及建筑桥梁用碳纤维拉索。

电缆芯:2026 年 2 月,国际电缆芯龙头企业 CTC 公司在官网宣布:发布 GridVista 系统,并与谷歌云及Tapestry 建立战略合作伙伴关系以推动电网智能转型。GridVista 系统通过将光纤直接嵌入 ACCC 导体中,重新定义了输电线路智能监测技术。与依赖外部传感器估算线路状态的传统技术不同,GridVista可实时监测线路全长的应变、温度及振动参数。这使电力公司能够实时识别“隐藏”容量、精确定位故障位置以预防野火,并实现从被动维护向基于数据的预测性维护方案的转型。

建筑桥梁用芯材:2025 年 7 月 21 日,上海美的全球创新园区举行开园仪式,在大悬挑区域采用了 4 根中建八局自主研发的国产碳纤维索,规格为 7-139,内含 139 根直径 7mm 碳纤维筋,直径达到 121mm,碳纤维筋抗拉强度为 2,800MPa,单索破断力达到 1,500 吨。这是民用建筑里面大吨位碳纤维索首次应用。

2025 年 9 月 9 日常泰长江大桥正式通车,是长江首座集高速公路、城际铁路、普通公路三位一体的过江通道,更是公认的世界最大跨度钢桁梁斜拉桥(主跨 1208 米),刷新了多项世界纪录。这项全球首创的技术突破背后,是 28 根总重 130 吨、单根长度达 559 米的碳纤维复合材料拉索——它们以 “轻量化、高强度、长寿命” 的特性,重新定义了桥梁工程的可能性。

2025 年 11 月 21 日,由济南国际机场建设有限公司投资建设、中建八局承建的济南机场二期改扩建工程举办碳纤维索发布暨应用技术交流会,标志着全球首个全碳纤维索轮辐式张弦结构的成功应用,这也是碳纤维平行棒索在大跨空间结构主受力构件的首次全面应用。今年年初,随着济南遥墙机场二期改扩建工程 M6 区屋面“涌泉”结构碳纤维索顺利完成张拉,中建八局成功攻克了全球最大跨全碳纤维索轮辐式张弦结构的建造关键技术。

2025 年,位于德国与波兰边境的奥德铁路桥凭借其创新的碳纤维结构设计,接连斩获英国桥梁国际奖、德国桥梁建造奖及国际桥梁与结构工程协会(IABSE)创新建造奖。该桥作为全球首座以碳纤维增强聚合物(CFRP)作为主要承重构件的铁路桥,该桥采用 130 米跨径网形拱桥结构,由 88根碳纤维吊杆支撑。

其他应用市场

轨道交通

碳纤维复合材料在地铁、城轨车辆及 CR450 高铁车辆中的开发应用,突破了轻量化的技术瓶颈,解决了车辆多重惯性问题,提升了车辆节能环保性能,降低车辆的运营维护成本,推动了轨道交通车辆碳纤维复合材料工程化批量应用进程。

2025 年,作为中车集团核心复合材料技术平台,中车成型科技公司与各主机企业协同开启轨道交通装备碳纤维标准化产品调研,系统梳理应用场景和应用需求,为标准化产品研发奠定基础。借鉴适航体系模式,为保障轨道交通装备碳纤维复合材料全生命周期安全可靠,公司着手筹划建立“企标 -行标-国标”多层级、立体化轨道交通装备复合材料标准体系。

2025 年初,青岛地铁 1 号线正式投入载客运营的“CETROVO 1.0 碳星快轨”列车,标志着我国在新材料高端应用领域取得重大进展。该列车是全球首列在车体、转向架等主承载结构上大规模应用高性能碳纤维复合材料的商业化地铁车辆,实现了轨道车辆轻量化技术的迭代升级,对推动交通装备绿色转型具有标杆意义。

2025 年上海晋飞碳纤维科技有限公司联合主机厂采用复合材料结构功能一体化设计正向系统性开发了地铁和高铁部件,完成了厦门 4 号线司机室外罩批量交付、装车;结合性能和效率需求,实现了 CR450 高铁设备舱碳纤维复合材料部件的交付及安装,完成了各项试验验证,保障了线路试验顺利开展;配合主机厂完成了弓系转向架碳纤维复合材料部件的装车路试及千万次疲劳试验,为后续批量应用奠定了夯实的基础。

以上碳纤维复合材料部件在轨道车辆中的探索、验证及应用运营,进一步助推了碳纤维复合材料在轨道交通车辆中的工程化批量应用进程。

碳纤维功能材料

碳纤维的主要功能性应用,除了传统的阻燃材料:预氧丝、预氧毡,还有传统的热场材料:碳毡、石墨硬软毡、电热毯;还有传统的防静电、电磁屏蔽材料:短切碳纤维、磨粉增强塑料等等。新型的碳纤维功能材料,主要有: A. 燃料电池的气态扩散层(GDL);B. 液流电池的电极材料的碳毡(石墨毡);C. 替代铅酸电池的铅板电极的碳毡板;D. 提升锂离子电池能量密度的多微孔碳纤维材料;E. 预氧毡+二氧化硅气凝胶复合材料。

液流电池

2025 年,全钒液流电池产业在规模化扩张的道路上全速疾驰。据 Mysteel 不完全统计,2025年全钒液流电池并网项目27个,约2.16GWh,较2024年全钒液流电池并网项目16个,约1,742MWh,有大幅度增长。整装系统主要厂家:融科储能、上海电气、星辰新能、北京普能、北京绿钒、大力电工、液流储能、寰泰储能、伟力得、新新钒钛、中和储能、国润储能、德海艾科等;碳毡主要企业:江油润生、辽宁金谷、富莱碳纤维、江苏米格、上海碳际、碳能科技、威海南海碳材料等。

气态扩散层 GDL

根据 Global growth insights 数据:2025 年全球气体扩散层(GDL)市场规模为 1.7802 亿美元,预计 2026 年将达到 2.1382 亿美元,2027 年将达到 2.5682 亿美元,到 2035 年将达到 11.1 亿美元,预测期内复合年增长率为 20.11%。现阶段,碳纸供应商主要有日本东丽(Toray)、美国 Avcarb、德国西格里(西格里)及台湾碳能等厂商,其中日本东丽和德国西格里具备深厚的基础碳开发和规模化生产能力。目前,国内开启 GDL 研发或生产的主要企业是:通用氢能、中国纸院、上海嘉资、上海河森电气、科旸新材料、仁丰特材、金博股份、国科领纤、天尚安能、骊能新能源、国氢科技、上海碳际等。