English

English 简体中文

简体中文

一、市场价格跌至2017年来新低

2023年, 国内环氧树脂市场供需矛盾进一步升级,价格重心震荡下行,其中液体、固体环氧树脂年均价分别在13885元/吨、13682元/吨,同比分别下跌35.21%、30.71%。尤其在今年六月份,生产商库存积累至高位,而下游需求清淡无改观,且成本面亦表现疲软,环氧树脂生产商为规避亏损及胀库风险,多降负或停车,但仍难以缓解市场弱势局面,价格创2017年以来最低水平,6月中旬,液体、固体环氧树脂市场价格分别跌至12000元/吨、11900元/吨。

二、企业毛利同比下滑至80%以上

2023年,国内环氧树脂市场价格与成本之间的价差逐步缩小,价格长期围绕成本线附近波动,部分时间甚至与成本形成倒挂,导致环氧树脂行业利润大幅受挤压,液体、固体环氧树脂年均毛利分别为71元/吨、136元/吨,同比分别下跌91.34%、80.12%。

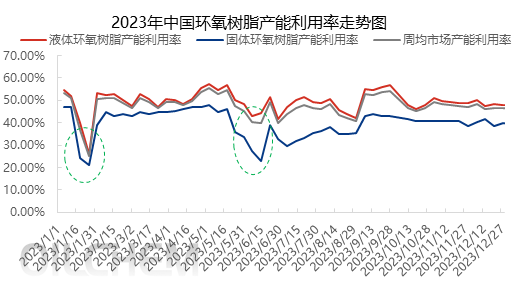

三、行业产能利用率跌至50%左右

2023年,中国液体、固体市场产能利用率分别在52.25%、46.64%,整体行业年均产能利用率50.5%,同比下降3.23个百分点。其产能利用率走低的主要原因是市场产能继续增大,而下游终端需求跟进不足,多数环氧树脂生产企业为维持供需相对平衡采取降负操作模式。由上图可知,2023年产能利用率极低的两个月份分别是1月和6月,1月份极低的主要原因是春节前多数环氧树脂工厂离市休假,出现不同程度停车或降负,市场供应量骤减;6月份极低原因是由于终端需求,企业为规避胀库风险,大幅减少供应量以去库存。

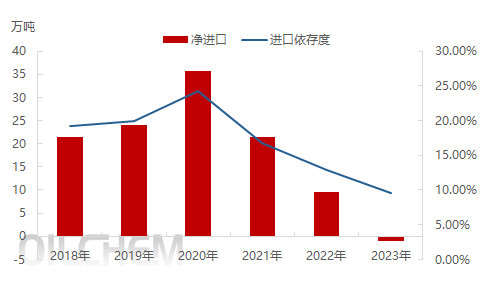

四、中国环氧树脂进口依存度下滑至10%以内

2023年1-11月,环氧树脂进口量总计14.75万吨,同比下降29.46%;1-11月环氧树脂出口量总计15.72万吨,同比增长40.99%,据隆众预测,2023年环氧树脂进口依存度跌至9.5%左右。造成环氧树脂进口萎缩、出口增长显著的主要原因是:国内环氧树脂行业竞争激烈,企业重点开发海外市场,另国产环氧树脂品质逐步提升,价格和品质均对进口环氧树脂产生一定冲击。

环氧树脂出口增长迅速是近几年发展的显著特点,但后期出口仍有一定限度,因为电子元件封装专用、覆铜板专用、功能性粉末涂料等一些高端制造行业依旧保持使用进口环氧树脂的习惯,在产品性能参数、质量和稳定性,国产树脂与经营多年的国际企业仍存一定差距。因此,国内环氧树脂生产企业应提高自身的研发能力,不断向“精”的方向发展。

展望2024年,从成本端来看,主要原料双酚A处于产能集中释放时期,尽管下游PC行业对双酚A消费保持稳健态势,但环氧树脂行业需求跟进乏力;另一原料环氧氯丙烷有30万吨左右的产能需要释放,市场供应增长明显,而下游最大消费主体环氧树脂行业产能利用率低位,需求动能不足。双料走势将难以维持现状,价格呈现减弱预期。从供需情况来看,环氧树脂在2024年仍有65万吨以上的产能增加,预计年底总产能将达400万吨左右,但因下游终端涂料、电子、风电等行业难有明显改观,消费能力有限,后期环氧树脂行业供需矛盾进一步升级,市场围绕成本线运作概率较大,价格在12000-13300元/吨徘徊,另需关注地缘政治及不可抗力因素,建议业者谨慎操盘。