English

English 简体中文

简体中文

碳纤维板块的逆势走强源于市场对其下游需求即将放量的预期,而促使投资者作出此判断的关键事件,是一则保护到期的信息。

据了解,20多年前,风电巨头维斯塔斯通过核心技术解决了碳纤维板应用在风电叶片上的工艺问题,将拉挤碳板运用到了风电领域。同时,2002年7月19日,维斯塔斯向知识产权局、欧洲局、知识产权局等国际性知识产权局申请了以碳纤维条带为主要材料的风力涡轮叶片的相关,保护期为20年。

7月19日,风电巨头维斯塔斯(Vestas)碳梁保护期正式到期。这意味着其他风电叶片制造商从此可以不受限制地推出应用碳梁的风电叶片产品。

风电叶片企业内部人员表示,“虽然碳纤维性能更优,但因为成本问题,相比碳纤维,玻璃纤维在叶片中的应用仍是主流。”

根据业内测算,当碳纤维成本降到80元~100元/公斤水平时,碳纤维在叶片领域的大规模利用场景或将完全打开。

01 摆脱推广障碍

作为风电机组重要的大部件,风电叶片决定着风电机组的捕风能力。

在风电行业发展之初,风电叶片制造方法主要为预浸料、碳布真空灌注工艺,这种方式不仅成本高,而且效率低。

后来,丹麦风力发电机制造商Vestas采用全新的叶片设计,将风机叶片整体成型的主梁主体受力部分拆解为高效、低成本高质量的拉挤梁片标准件,然后采用相对更经济的大丝束材质,把标准件一次组装、整体成型。在这一工艺中,叶片的碳纤维体积含量大幅提高,因此可以在成本增加不多的情况下,令叶片减重40%的同时效率提高100%。

自此开始,Vestas便成为了风电行业巨头,并引领风电叶片从玻璃纤维进入到碳纤维时代。

2002年7月19日,Vestas分别向、丹麦等知识产权局,欧洲局、知识产权局等国际性知识产权局申请了以碳纤维条带为主要材料的风力涡轮叶片的相关,保护期为20年,自此阻断了包括在内的大部分风电厂商仿用的可能性。

在此背景下,其他风电厂商要么就得花费大量资金使用Vestas的,要么就尝试绕过该自行设计生产碳纤维风电叶片。但终的结果是,这两种方法都难以实施。因此诸多风电厂商不得不继续使用传统的玻璃纤维,而这就是我国风电叶片制造难以有革命性发展的主要原因。

有业内人士告诉华夏能源网/华夏风电:“到期将有效降低相关企业进入行业的门槛,国内风电制造厂商可以不受限制地推出应用碳梁的风电叶片产品,为碳纤维在风电领域贡献非常大的增量市场。”

据了解,在国内,包括明阳智能、中材科技、时代新材在内的多家企业都布局了碳纤维拉挤产线。中材科技表示:这一消息对公司比较积极。Vestas过去有给公司授权,公司有成熟的产品,未来这个不受限制之后,推广便再没有障碍。

02 开启增量市场?

仅仅是一项限制的解除,何以引得碳纤维板块大动?答案似乎显而易见:投资者看中了即将开启的增量市场。

中信建投研报显示,碳纤维是由聚丙烯腈、沥青基等有机纤维(原丝)在高温环境下裂解碳化形成的碳主链结构高性能纤维材料,具有质轻、高强度、高模量、导电、导热、耐腐蚀、耐疲劳、耐高温、膨胀系数小等优异性能,是目前已大量生产的高性能纤维中具有高比强度和比模量的纤维。

基于其优异的性能,碳纤维在航空航天、风电叶片、体育休闲、交通建设等多领域均获得广泛应用。值得注意的是,在下游的众多应用市场中,风电叶片市场 “独占鳌头”。

根据风能理事会(CWEA)数据,2015年~2021年,在风电领域内,碳纤维需求量逐年上升,从1.8万吨增长到了3.3万吨。2021年,风电领域碳纤维需求量在其总需求中占比达到30%。同时,百川盈孚数据显示,2022年,风电叶片为国内碳纤维下游应用中的大市场,需求量占比达35%。

在风电叶片碳纤维需求不断提升的背后,是不断增长的叶片长度和稳定发展的风电市场。

可再生能源学会风能专业委员会(CWEA)数据显示,2021年,风电装机创新高,新增装机容量达到5592万千瓦,同比增长2.7%。其中,陆上风电新增装机4144万千瓦;海上风电新增装机1448万千瓦,同比增长276.59%。

与此同时,风机大型化趋势愈发明显。2021年,新增装机的风电机组平均单机容量为3514千瓦,同比增长31.7%,其中,陆上风电机组平均单机容量同比增长20.7%,海上风电机组同比增长13.9%。

伴随着风机单机容量的提升,叶片的长度也不断创新高。中信建投研报显示,2014年,风电新增装机中88%的机型叶轮直径小于110米,而到了2019年,叶轮直径为110米以上的风机占比已达到86.5%。2020年,主流机型的叶轮直径已达到131米~150米。

某风电整机企业人士告诉记者,“在风机大型化,尤其是海上风机越做越大的背景下,叶片的大型化和轻量化是必然趋势。由于碳纤维具备高比强度及高比模量的特殊性能,其在叶片中的应用可以在保证叶片强度的同时降低重量,实现更大扫风面积和更小的机组负荷,提升机组的发电效率。因此,相比玻璃纤维,碳纤维是更为理想的叶片材料。”

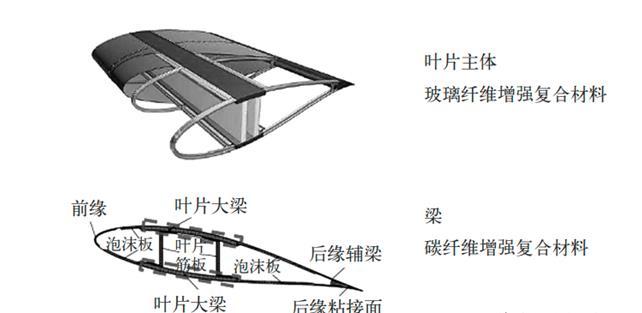

03 碳纤维在风电叶片的应用

当前风电机组朝着大功率、大型化、轻量化、低成本化的方向发展,传统的叶片制造材料主要为玻璃纤维复合材料,而当叶片长度超过一定值后,全玻璃钢叶片重量比较大,性能上也有较多不足,已经无法满足风电叶片大型化,轻量化的要求。而碳纤维复合材料比玻璃纤维复合材料具有更低的密度,更高的强度,更高的刚度,其突破了玻璃纤维复合材料的性能极限,而且可以保证风电叶片在增加长度的同时,重量大大降低了。

目前,碳纤维复合材料主要应用在叶片的主梁部分。光大证券研报显示,碳纤维在风电叶片大梁上的应用主要有三种方式,分别是预浸料铺贴、多轴织物灌注以及拉挤碳板工艺,其中拉挤成型工艺制备的碳纤维复合材料具有长度不受限制、截面形状稳定和成本相对低廉等优点。利用拉挤成型工艺制作碳梁,再进一步制作叶片,适合大批量、大型的风电叶片的生产。

然而,此前由于维斯塔斯碳梁风电叶片的保护在一定程度上限制了拉挤板在风电叶片上的大规模应用。因此,该项到期后,资本市场普遍预期碳纤维在风电叶片领域的渗透率将进一步增长。

根据国际能源署IEA数据,陆上风电机组较为常见的为2-3MW 机型,风机叶片相对较短;而海上风电普遍新增装机机组功率大于 5MW,主流的机组功率为 6-8MW,在研制的大型机组达到10MW 或以上,叶片普遍长于陆上风电,海风叶片大型化趋势日趋明显,近几年更有加速之势。若使机组功率保持在8-10MW甚至以上,则未来海风叶片主流机型叶轮直径须达到180米甚至200米以上。

根据美国桑迪亚实验室数据显示,碳纤维在风电叶片的需求主要应用在3-5MW和8-10MW功率机型,其中10MW以上机型更是有望100%使用碳纤维梁帽,或者随着叶片长度增加而使用需求明显提升,当叶片长度大于70米时,碳纤维的渗透率达到55%,随着叶片大型化发展,未来叶片平均长度大概率超过90米甚至100米,碳纤维的渗透率将进一步提高,这为碳纤维提供了广阔的市场空间。

04 性价比的考量

实际上,早在碳梁风电叶片的技术尚在保护期内之时,业内就已经对到期后,碳纤维的需求放量翘盼望。

彼时,市场分析曾预判,碳纤维主梁叶片的到期或将成为叶片设计优化进程中的里程碑事件,若再叠加碳纤维材料的价格下降,碳纤维在叶片中技术迭代与大规模应用或将触手可及。

然而,目前,成本问题仍是横亘在碳纤维叶片规模化道路上的大“拦路虎”。根据华经产业研究院数据,风电用大丝束碳纤维成本为12万元/吨,制成织物的成本将进一步升至18万元/吨,是玻纤织物价格的12倍。

在成本高企的情况下,企业想要实现成本与收益平衡难度加大。根据测算,若将碳纤维用于叶片主梁,替换原先主梁中的单轴向玻纤布,替换后可有效减重20%,但成本将上升82%。

海上风电龙头企业明阳智能(601615.SH)风能研究院副院长李军向曾在“风电叶片大型化技术论坛”上表示,“叶片终究是妥协的产物,妥协其实就是平衡。虽然目前大型化、轻量化的方向已经明朗,但叶片的制造仍需要在低成本、优设计、高效率、低制造难度等方面不断权衡。”

这意味着,尽管碳纤维在叶片中的应用摆脱了保护的束缚,但若想要在短时间内实现大规模应用,仍然任重道远。

更重要的是,在风电行业国补已退,但海上风电距平价尚有距离的背景下,大规模、高成本的使用碳纤维几乎不可想象。据了解,叶片为风电机组核心部件,其成本约占风机价格总成本的20%左右,而在叶片的成本构成中,叶片材料占比超80%。

自2020年底开始,风电整机领域出现“降价潮”。目前,陆上风机的价格已降至2500元/千瓦左后,海上风机价格跌破4000元/千瓦,其价格相比抢装时的历史高点均已“腰斩”。在这样背景下,产业降本压力势必沿着产业链传导至上游叶片环节。

“因为成本问题,相比碳纤维,玻璃纤维在叶片中的应用仍是主流。”某风电叶片企业内部人员告诉记者,“目前,公司生产的叶片大比例还是采用玻璃纤维,而且通过技术迭代,玻璃纤维也可以满足大型化的要求。”

根据业内测算,当碳纤维成本降到80元~100元/公斤水平时,碳纤维在叶片领域的大规模利用场景或将完全打开。同时,李军指出,“叶片是一个非常系统性的工程,从前期的设计到中间的生产制造,以及后期叶片运维,涉及方方面面。一定要做到精细化设计,只有这样才可能在低成本的情况下,把叶片做到轻量化。”