English

English 简体中文

简体中文

玻纤材料主要应用在建筑、交通以及工业设备等领域,在建筑与结构领域分布大约为32%,其次,在交通运输领域占比约为28%,其行业景气程度和经济形势高度正相关。

据统计,2017年经济增长速度达到3%,约2/3的经济增速高于去年,预计2018年到2019年期间,经济增速将稳定在3.0%左右。由于宏观经济前景趋于稳定,投资环境总体有所改善生产性投资得以温和复苏。

在经济回暖的大背景下,玻纤制品的需求量具备支撑,我国是玻纤生产大国,产量占的60%以上,且行业集中度很高,寡头格局下,巨石、中材科技等玻纤龙头企业拥有更多的产能优势,值得关注。

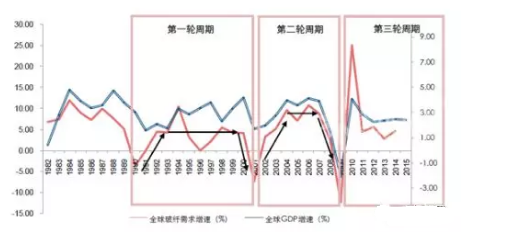

图1、玻璃纤维需求增速与经济周期高度正相关

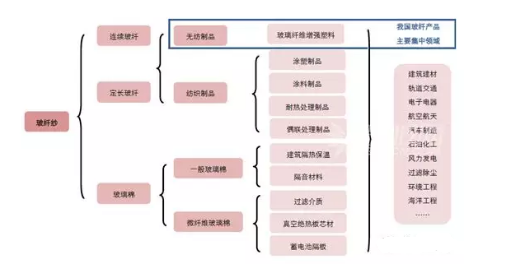

图2、玻璃纤维产业链

先,玻纤行业现状如何呢?

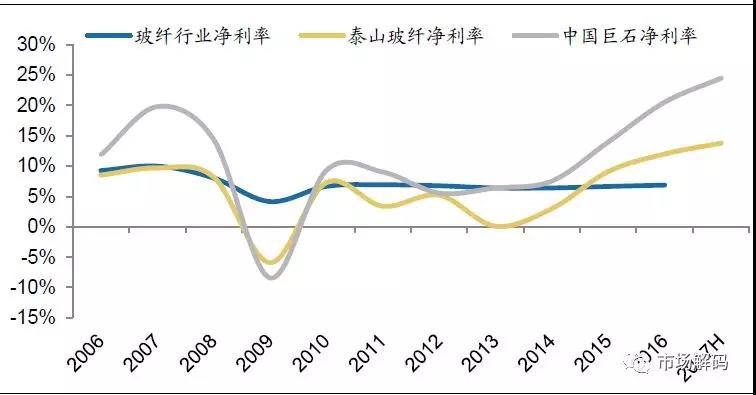

2013-2016年,玻纤行业经历了一轮冷修技改周期,相关企业高端产品占比的差距逐渐拉大。

巨石2017年的产品中热塑纱的占比高达到了35%,风电纱占比15%,电子纱占比相对较少,计划在“十三五”期间使得公司的高端产品占比达到80%-90%。

泰山玻纤的产品中热塑纱的占比高,达到了39%,风电纱占比22%,电子纱占比10%,三种产品合计占比达到了71%。

图3、2006-2016年玻纤行业与巨石、泰山玻纤的净利率比较

龙头企业在高端领域市场的占有率不断扩大,汽车用纱行业三大家合计供货占比为30%,其中巨石供货占比大约16%,泰山玻纤8%,重庆国际7%;风电纱行业寡头垄断情况更加明显,三大家合计占比达到了90%,其中巨石的供货占比37%,泰山玻纤供货占比29%,重庆国际占比25%。

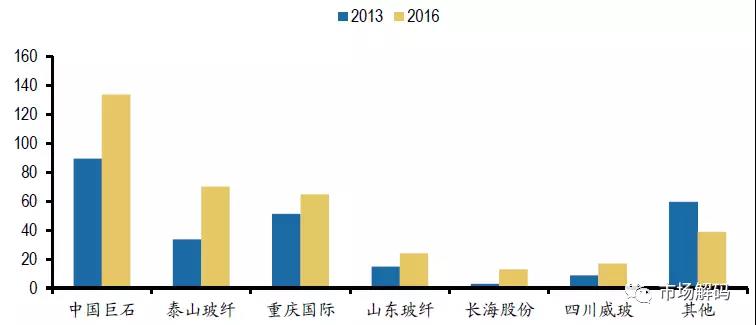

图4:2013年和2016年玻纤企业产能变化对比(万吨)

从玻纤纱市场来看,近几年国际巨头扩产脚步缓慢:欧文斯科宁过去十年收入复合增长只有1%,PPG目前已完全退出玻纤产业(出售给日本NEG),日本的玻纤产能由高峰的43万吨降低到30万吨。的玻纤制品2016年市占率达58%,而2003年仅为10%,发展迅速。

其次,玻纤行业投资的逻辑是什么呢?

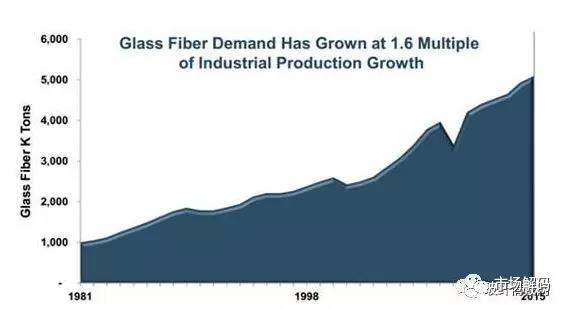

一、玻纤凭借轻质、高强的性能优势,持续替代钢、铝等传统材料,需求增长平稳。根据判断,玻纤行业需求增速约为工业产值增速的1.6倍,按照未来三年工业产值增速3%来计算,玻纤行业需求增速约5%。

图5、历年玻纤需求增速保持为工业产值增速的1.6倍

二、客观上,我国玻纤需求尚处成长阶段,目前我国整车配件上的复合材料应用比例仅为8%-12%,远低于国外20-30%的比例。其他如交通、风电等新能源、环保等领域的需求占比同样低于平均水平,市场需求成长空间仍然较大。

按照未来三年工业产值增速6%来计算,我国玻纤行业需求增速约10%。

三、我国是玻纤生产大国,产量占的60%以上,目前国内产能规模前三集中度约为60%。强者恒强,在需求扩大的背景下,拥有高产能,低成本的龙头企业获利较多,寡头效应明显。

2017年建材吸收合并了中材股份,业务整合推进一大步;国内市场上份额前两名的玻纤企业——巨石和泰山玻纤业务整合将提上日程,两家玻纤企业2016年在国内市场占比合计达到了48%,随着业务整合,有望产生较好的协同效应。

更多详细报道请关注复材网www.cnfrp.com