English

English 简体中文

简体中文

日本是大的碳纤维生产国,日本的三家企业:日本东丽、日本东邦和日本三菱丽阳目前拥有丙烯腈 基碳纤维 50%以上的市场份额。目前,碳纤维技术主要掌握在日本公司手中,其生产的碳纤维无论质量还是数量上均处于地位,日本东丽更是上高性能碳纤维研究与生产的"领头羊"。

美国是继日本之后掌握碳纤维生产技术的少数几个发达之一,同时又是上大的丙烯腈基碳纤维消费 国,约占总消费量的 1/3。

我国碳纤维工业的起步可以追溯到 1962 年,总体上与日本碳纤维的研发同步进行,但在产业化生产和集中度方面却存在较大差距。2005 年,我国碳纤维行业总共仅有 10 家企业,合计产能仅占总产能的 1%左右;2008 年,以国有企业为主的大量工业企业涌入碳纤维行业,但大多数企业在一些关键技术上无任何突破,生产线运行及产品质量极不稳定,导致"有产能,无产量"的现象出现;2010 年,国内碳纤维生产能力仅占高性能碳纤维总产量的 0.4%左右,碳纤维需求严重依赖进口;2012年 1 月,工信部公布了新材料 "十二五"规划,碳纤维"十二五"期间规划产能为 1.2 万吨/年。"十三五 "产能的实现和技术的突破是碳纤维行业的主要发展方向,预计未来几年的产能建设增速将会放缓,到 2022 年我国碳纤维的产能在 2.4 万吨左右 。

国际碳纤维市场供给分析:

2014 年 PA N 基碳纤维产能约为 12.8 万吨,其中小丝束碳纤维约为 9.2 万吨,占 72%;大丝束碳纤维约 3.6 万吨,占 28%。根据前瞻产业研究院测算,2015 年

PAN 基碳纤维产能在 13.9 万吨左右,2016 年在 15.1 万吨左右。

行业业务特点及竞争格局:

(1) 碳纤维技术壁垒高,研发周期长,产品稳定性要求高

(2) 下游应用领域广泛,潜在市场不断拓展

(3) 日本及欧美企业垄断市场

行业市场化程度和竞争格局:

国际碳纤维行业的集中度非常高,极高的技术壁垒、巨额的资金投入使得国际上真正具有碳纤维研发和规模化生产能力的公司屈指可数。日本的三家企业:日本东丽、日本东邦和日本三菱丽阳目前拥有丙烯腈基碳纤维 50%以上的市场份额。日本东丽作为上高性能碳纤维研究与生产的"领头羊",为波音公司长期、稳定也是主要的供货商。

我国碳纤维行业目前仍处于初级阶段,竞争尚不充分,掌握碳纤维研发核心技术并能够实现稳定、成本可控的规模化生产的企业较少。

国内碳纤维上市公司及拟上市公司:

当前只有光威复材上市A股,目前具有唯一性。

公司分析:

主营业务:

公司是专业从事碳纤维、碳纤维织物、碳纤维预浸料、碳纤维复合材料制品及碳纤维核心生产设备的研发、生产与销售的高新技术企业,拥有碳纤维行业全产业链布局。碳纤维"刚柔并济",密度比铝低,强度比钢高,并且具有耐腐蚀、耐高温 的特性及良好的可加工和可设计性,在国防军工 及民用领域均具有广泛的应用前景,是发展国防军工与国民经济的重要战略物资。

光威复材拥有碳纤维行业的全产业链布局,主要产品包括碳纤维、碳纤维织物、碳纤维预浸料、玻璃纤维 预浸料、碳纤维复合材料制品及碳纤维核心生产设备(公司具备碳纤维及碳纤维复合材料生产设备制造及生产线建设能力)。

公司产品主要应用领域分为国防军工和民用两大板块。其防军工板块包括航空航天 、电子通讯 、兵器装备 等领域;民用板块包括风电 叶片、核电 装备、船舶制造 、重大基础设施建设 、轨道交通 、汽车零部件 、医疗器械 、高端体育休闲用品等领域。

公司作为国内碳纤维行业领军型企业,拥有从碳纤维、碳纤维织物、碳纤维预浸料、碳纤维复合材料制品的全产业链。公司产品率先实现军工市场国产化突破,盈利能力显著高于行业平均水平。

目前不同系列碳纤维的产能、产量和规模化生产情况:

不同系列碳纤维产品均具备规模化生产能力。但由于 GQ4522(T700 级)、高强中模型、高模型、高强高模型均处于试验状态或小批量试产,因此公司规模化生产碳纤维型号仅为 GQ3522(T300 级),2016 年产量为 148,210 千克。

发行人产品的市场地位:

公司拥有碳纤维行业的全产业链布局,是目前国内生产品种全、生产技术先进、产业链完整的碳纤维行业龙头企业之一。

公司成立以来一直将日本东丽公司产品做为学习与追赶目标,经过十余年的技术开发,研制出了系列化碳纤维产品,包括 GQ3522(T300 级)、GQ4522(T700 级)、QZ5526(T800 级)、QM4035(M40J 级)等碳纤维产品,产品性能与日本东丽水平相当。

市场优势:军用碳纤维在质量稳定性要求上远高于民用碳纤维产品,复杂而漫长的验证流程也大大增加了其使用的难度,提高了应用壁垒。公司及相关产品自 2005 年以来经历了十年的研发、验证及生产历程,方才形成了军品的稳定供货局面,而航空航天等军工企业一般不会更换定型产品的碳纤维供应商,后入企业短期内难以进入市场,公司确立了市场先入优势。

竞争劣势:

(1)与国外先进企业存在差距

(2)国外先进技术装备封锁

技术改进:

目前公司已具备将核心技术应用于民用领域的条件,正在推进相关核心技术在民用领域中的应用。 2016 年公司碳纤维产能共计 327 吨,其中 T300 产能 176 吨,已经稳定供货十年; T800 产能105 吨, 与国外同类产品相当,具备生产能力 (承担项目任务,未进行量生产); T700 产能 276 吨。 高强型 T1000 级碳纤维已经突破关键技术,目前正处于小批量试制阶段,高模型 M55J 级碳纤维已经基本掌握关键装备制造 技术与关键工艺路线。

这一块很有可能带来极大的净利润,可以降低成本,提高收入。

财务分析:

主营业务收入:

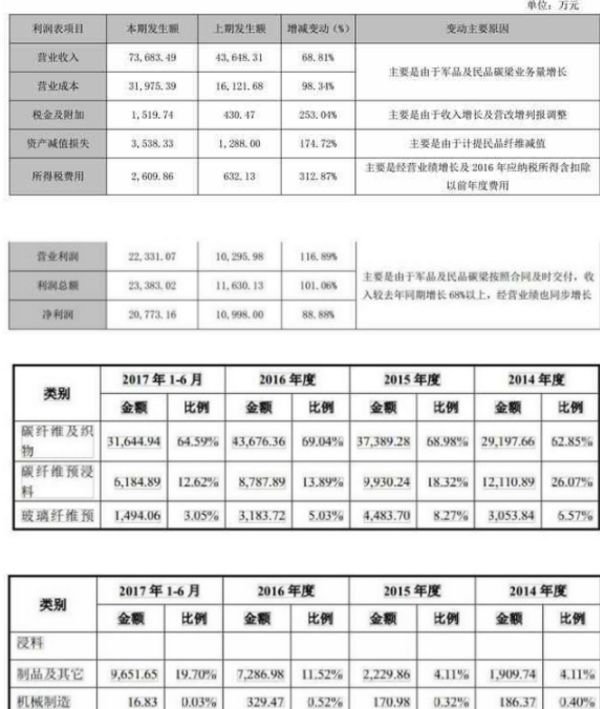

碳纤维及织物作为公司核心产品,成为报告期内公司利润贡献大的产品,主要客户为军工企业。2014 年、2015 年、2016 年和 2017 年 1-6 月,公司碳纤维及织物销售收入分别为 29,197.66 万元、37,389.28 万元、43,676.36 万元和 31,644.94 万元,呈现逐年递增,与军品销售增加有关,与我国在航空等领域的国防投入持续增加相匹配。

毛利率分析:

1、 主营业务毛利率变动分析 2014 年、2015 年、2016 年和 2017 年 1-6 月,公司主营业务毛利率分别为 45.23%、51.95%、60.99%和 59.71%。

2015 年和 2016 年,公司主营业务毛利率逐年大幅上升;2017 年 1-6 月,公司主营业务毛利率与上年基本持平。主要系军品订单 大幅增加,毛利率水平较高的碳纤维及织物业务占比持续提升;受产量提高的影响,单位产品成本降低,导致碳纤维及织物毛利率显著上升。

这个高毛利率持续性将继续维持,因为公司主要以军用为主,而且订单稳定,未来前景广阔。

同行业比较:(除光威复材以外,其他未登陆A股)

1) 企业发展阶段有差异,公司产品成熟度相对较高,业务规模相对较大,规模效应较为明显;相比之下,恒神股份生产规模、销售规模均相对较小,相比于固定资产规模较大带来的高成本,毛利率呈现负数;2)产品定位差异,由于公司以军品销售为主,军品呈现竞争门槛高、附加值高等特点,相比于充分竞争的民用市场,毛利率偏高。

主营业务分军品和民品的毛利率:

光威复材军品毛利贡献持续上升,一方面系军品收入持续增加,导致军品收入占比持续增加;另一方面,订单增加拉动产量的提升,单位产品成本下降,军品毛利率上升。

碳纤维产能利用率情况:

2016 年度,公司碳纤维产能 327 吨,其中 GQ3522(T300 级)产能 176 吨,已经稳定供货十年,也是目前该型号国内市场的主要供应商,产能利用率为 84.09%,达到同行业平均水平;QZ5526(T800 级)生产线形成了 105 吨产能,产品各项性能指标与国外同类产品相当,承担了级项目,处于地位,但尚在工程化应用验证阶段。GQ4522(T700 级)形成试运行产能 46 吨(2016 年仅 2 个月产能,年化产能 276 吨),但设备、工艺尚在逐步提升,产品在进行市场推广和相关验证,仅处于试运行、小批量生产阶段。

主要客户研究:

截至 2014 年末、2015 年末、2016 年末和 2017 年 6 月末,公司应收账款净额分别为 42,128.83 万元、50,100.22 万元、54,228.52 万元和 70,156.93 万元。公司应收账款规模较大,主要由于军品销售占比较大。公司主要客户为军工企业,产品终用户为军方,具有以下特点:1)军品采购通常采用预算管理和集中采购制度,需要通过预算、审批、合同签订等流程,周期相对较长,由于账期的存在,相应的货款结算也集中在下半年甚至是来年的上半年;2)鉴于军品采购付款具有较强的计划性,经常出现本年度采购资金额度用完,需要延至下一年度进行支付的情况;3)公司客户受其终用户付款延迟的影响,进而对公司货款支付延迟。

财务结论:

国内炭纤维行业龙头,全产业链布局。公司拥有炭纤维行业全产业链布局,是目前国内生产品种全、生产技术先进、产业链完整的龙头企业之一。主要产品包括炭纤维、炭纤维织物、炭纤维预浸料、玻璃纤维预浸料、炭纤维复合材料制品及炭纤维核心生产设备等,客户主要有航空航天企业、体育用品 制造企业和能源装备生产商等。公司产品军民两用,在行业同类企业中营收规模大,2016年营收6.33亿元,军品占比高达74.57%。

军工市场先发优势,有望助力公司持续高速发展。公司是我国军用炭纤维大供应商之一,稳定供货十年,军品苛刻的稳定性要求和漫长复杂验证流程是军品供应天然壁垒,为公司确立市场先发优势。公司新一代产品(T700/T800)已经进入小批量生产阶段,T700级产品已形成试运行产能46吨,T800级形成105吨产能,叠加稳定的军品供应格局下的公司市场先发优势,公司有望充分受益于军工产品换代列装释放的巨大炭纤维材料需求,未来持续高速发展可期。

预计17-19年收入9.9亿元/14.8亿元/20.8亿元,净利润3.5亿元/4.7亿元/6.0亿元。

结论:

当前的,任何一家民企要进入军方采购,需要经过立项、方案论证、工程研制、设计定型与生产等阶段,门槛高、周期长。较民用碳纤维而言,军用市场具有更高的进入门槛。同时,产品一旦确定一般就很难更换,主要原因是材料验证周期长、成本高,除非材料质量出现严重问题或设备淘汰退出现役。因此,进入军用市场也保证了盈利的持续性。

以我国目前碳纤维消费结构中仅4%的军工占比和30%的水平进行对比,考虑到先进战机的生产目标是先进行列,未来我国碳纤维的军工占比也将达到30%以上。因此,仅从结构占比而言,可以大致估计我国军用碳纤维行业有至少7倍的增长空间(这个倍数尚未考虑总需求的增长)。

微观增长空间依赖先进战机放量。从微观看,目前碳纤维在军工行业主要用于:导弹、航天、航空。导弹和航天相对而言难以形成批量规模,可能大规模应用的主要在航空工业,包括战斗机、直升机、运输 机、轰炸机、军用无人机 等。一般而言,我国三代机碳纤维用量在3%-5%之间,三代半飞机可能突破10%,四代机可能突破15%。而美国的情况是:1969年美国F14A战机碳纤维复合材料用量仅有1%,而F-22和F35的碳纤维用量达到24%和36%,B-2隐身战略轰炸机用量占比超过50%。在无人机方面,美国鹰无人侦察机共用复合材料达65%,X-45C、X-47B、"神经元"、"雷神"等甚至超过90%。

军用碳纤维具有技术优先+资质准入的高门槛,一旦进入这个领域,就具有相对稳定的盈利前景。光威复材的优势在于:拥有从设备(光威精机)、原料、半成品到成品的全产业链布局,与军方的长期合作关系较为牢固,计划扶持2-3家碳纤维巨头等行业政策支持。

公司当前正在实施的T800项目是大概率垄断军方新型号的业务。此前,T300的验证时间根据不同机型约在5-8年,根据目前的情况,新型号可能会缩短时间。光威复材的T800从2014年开始验证,预计在2018年左右取得成果。

假设空重17吨的国产四代战斗机用30%的碳纤维复材部件(约合5吨左右),那么光威复材目前105吨的T800产能可支持四代战斗机每年生产至少20架。如果国产四代战机后期批量生产快速放量,公司的业绩弹性将极为突出。

炭纤维及其复合材料是重要战略物资,应用前景广阔。炭纤维复合材料具备高强度、高模量、低比重的特点,综合性能极佳,是航空以及国防装备的关键材料。目前航空航天炭纤维复合材料需求量约为17000吨,需求量约为542吨,预计到2020年需求量超过25000吨,需求量将超过900吨。我国军备大规模列装以及国产商用飞机的快速发展将强力拉动炭纤维复合材料需求,未来20年我国航空航天炭纤维复合材料需求量将超过10万吨,行业龙头公司有望充分分享航空航天需求爆发红利 。

军民协同发展,积极拓展民用领域。炭纤维是典型的军民两用产品,公司在军品炭纤维领域的技术优势有望成为公司开拓民品市场的助推器,看好公司凭借技术和品牌优势在高端炭纤维材料领域实现进口替代。2016年公司与风电巨头Vestas合作开展风电炭梁业务,2017年上半年,公司风电业务实现收入0.88亿元,民品业务拓展已取得初步成果。光威复材是次新股 中典型的稀缺垄断高成长标的,军用碳纤维增速较高,同时军转民空间巨大。从公司三季报 来看,光威今年已经可以做到3亿左右的净利润。考虑到该市场的巨大空间,光威的前景极为光明。