English

English 简体中文

简体中文

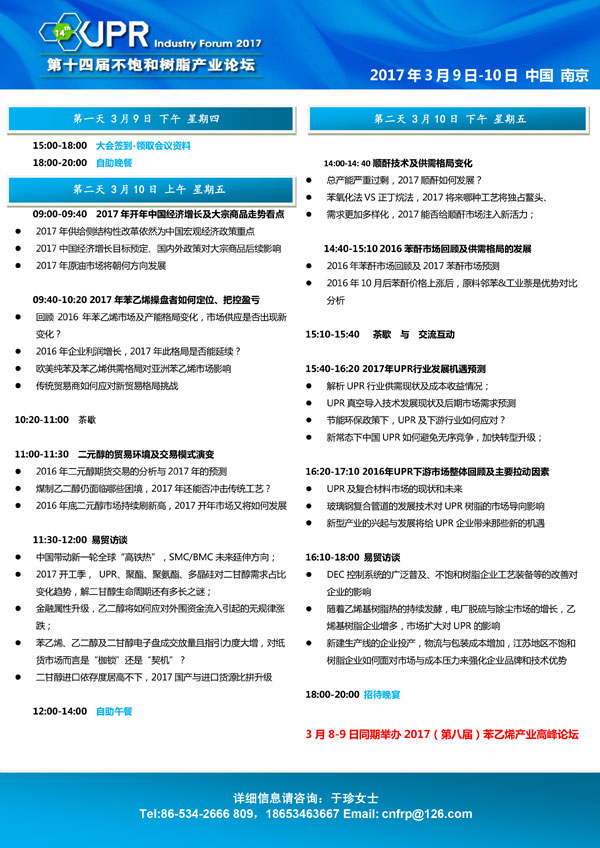

2016 年是实现“十三五”时期经济社会发展的开局之年,政府报告明确了 2016 年经济增长预期目标 6.5-7%。为应对汇率的波动带来的风险,央行开展“流动性扭转操作”,未来的货币政策工具配合或以间歇性降准+短期流动性抚平的操作来维持流动性中性偏宽松。国际方面美联储加息节奏依旧是影响整个市场心态的“重头戏”。在 2016 年岁末之际,不饱和树脂市场表现抢眼。10 月,虽是传统旺季,但延续了 9 月份的平淡行情,供需清淡,价格面波动较小。进入 11 月,UPR 产业链陷入“疯狂”,原料停产限产,树脂工厂一货难求,成本压力迫使树脂价格持续走高,累计上涨超 1000 元/吨,但下游买涨不买跌传统心理下,观望为主,囤货意向不足。12 月,原料苯乙烯、顺酐价格大幅推涨,再次带动树脂市场上行,但此番上涨已然缺乏基本面支撑,需求的疲弱更使得工厂出货承压,实际走货价格开始松动,截至 12 月,江苏部分工厂报价已开始下调,幅度控制在 100-300 元/吨之间。UPR 行业不仅要应对在新常态背景下不断升级自身产业,还要应对诸多原料新格局的变化……

利润面,原材料价格持续上涨,成本压力大幅增加,树脂工厂采购明显减少,刚需采买为主,利润受到挤压,树脂价格不得不上调,目前树脂厂利润正常,维持在 200-300 元/吨左右。

开工方面,对比去年同期,四季度开工徘徊在 4 成左右。江苏地区,10 万吨以上规模树脂工厂较多,但三分之二的工厂均在化工园区内,环保检查对其开工影响丌大,工厂常年开工在 5-6 成左右。

华北地区,以河北、山东为主。该地区树脂厂产能规模较小,相对分散。且今年正值严环保年,停工降负现象较多。且自进入 11 月以来,树脂价格不断上涨,成本面的压力使得部分工厂暂时停工,导致开工率下降明显,在 3-4 成附近。

华南地区,下游需求常年平淡,树脂工厂开工情况一般。且 11 月 28 日,第四环保检查组进驻广东省,为期 1 个月,化工厂大面积停产降负,加之下游需求疲弱,树脂厂降负明显,整体开工在 4 成附近。

为了了解 2017 年 UPR 供需格局变化及几大主体下游行业发展带来的机遇与契机。易贸亲力打造 2017(第十四届)不饱和树脂产业市场论坛,特此致凼,诚邀您的参与!

2016 不饱和树脂回顾:

2016 年 1-11 月份不饱和树脂产量为 197.65 万吨,同比去年减少 9 万吨,降幅达 4.35%,出现了继 2012 年之后的第二次产量负增长局面。

对比去年各月份产量,2 月份、12 月份同比去年降幅较大,分别为-24.5%、-20.21%。其中 2 月份为农历春节前后,树脂行业全面进入停工期,但疲软行情导致整体较去年仍有较大降幅;11 月份,原材料行业疯涨,树脂生产成本压力大幅增加,不少工厂暂停生产规避大风险,大部分工厂开工不高,仅维持正常出货。

随着新环保法的出台实施,今年化工行业迎来严环保年,方面成立环保督查组进驻各省市,不饱和树脂行业受影响较大,其中双环型树脂因气味大等原因,在产的树脂工厂被迫停工降负;加之 9 月份 G20 峰会期间,江浙地区树脂工厂全部降负 50%;下游玻璃钢全年开工不高,需求面一定程度上对树脂开工也有影响。截止 11 月份,国内 UPR 厂家平均开工率为 42%,同比去年降低0.05%。

十三.五期间,将淘汰落后产能,消化产能过剩作为一项重要任务,为玻璃钢复合材料向中高端市场的开发应用提供基础。作为整个玻璃钢复合材料产业的上下游企业,应顺应参与经济的大好形势,淘汰落后、兼并重组,协同创新,将迎来 UPR 行业大好的时空和机遇。

苯乙烯:

2016 年已接近尾声,年内苯乙烯市场经历了供给侧改革、英国退欧、美国大选特朗普获胜、原油减产协议达成等大事件,那么,过去的一年中,国内苯乙烯市场走势呈现出何种特点呢?

,从供应格局来看:苯乙烯国产货占比增加。

第二,从交易形态上来看,2016 年中远期交易(纸货)依旧是交易的主流。

第三,从全年价格波动来看。

全年价格区间(以华东为例)在 7000-11000 元/吨。而 2015 年全年价格区间(以华东为例)在6600-11250 元/吨。2016 年市场运行波动较往年收窄,尤其是 4 月至 10 月期间,国内苯乙烯市场走势平缓,长期运行在 7500-8500 元/吨区间,全年仅在 2 月上旬到 3 月上旬,以及 11 月至年底有过大幅波动。

二乙二醇:

1.国内二乙二醇扩产放缓,2016 年无新增产能释放,华东地区仍是我国二乙二醇市场的主供应地,且随着 2015 年福建联合(4 万吨/年)、三江石化(2 万吨/年)、远东联合石化(4.5 万吨/年)三套乙二醇装置产能的集中释放,使得华东地区二乙二醇的产能占比达到了 60%。其次就是华北、东北地区,分别占我国二乙二醇总产能的11%不10%水平,但东北地区多数产能不做外销,基本维持当地供需平衡。

2.全年港口处于去库存阶段,持续支撑业内心态,2016 年,二乙二醇华东港口一直处于去库存阶段。先,受 2015 年国内三江石化、福建联合石化、远东联合石化集中投产影响,二乙二醇国内产能集中释放,进口市场份额遭到挤压,加上今年币持续贬值,一手商家进口货源采购意向减弱,导致国内进口货源不断下滑,华东港口库存持续下降。至 2016 年年末,二乙二醇华东港口库存下降至 4.7 万吨,较 2016 年初 11.45 万吨下降 6.75 万吨,降幅达58.95%。

3.国内产量激增,进口量止涨走跌,2016 年国内二乙二醇市场进口量止涨走跌,预计 2016 年进口量较 2015 年下滑约 8.89%左右。一方面受 2015 年国内二乙二醇新增产能激增影响,福建联合石化、远东联合石化、三江石化共计增长约 10.5 万吨产能,使得二乙二醇的进口量被挤压;另一方面,受下游整体偏弱需求走势制约,主要下游不饱和树脂市场全年4成左右的开工率也限制了二乙二醇的整体需求量。

4.2016 年国内二乙二醇市场持续刷新年内新高,2016 年国内二乙二醇市场主要经历了两波行情。2016 年 1-3 月份震荡上行阶段, 1-3 月上旬,二乙二醇市场迎来 2016 上半年强一波推涨,二乙二醇市场价格由 4270 元/吨低端价位一路高涨至 5350 元/吨高位价格,这也是上半年的高位价格。此轮上涨的主要推手是国际原油,随着开年之后原油的大幅反弹,国内市场人士操作意向偏积极,再加上国内货币宽松政策推动,商品市场气氛全线升温;2016 年 6 月份至年底筑底走高阶段,6 月底,国际市场迎来的大的黑天鹅事件:英国意外脱欧,受此影响,美元汇率大幅反弹,相应的币汇率大幅下挫,在进口成本上升及商品价值重估下,大宗商品市场轮番上扬,二乙二醇持货商经过二季度的压抑之后受到此轮行情的助力,大肆推高市场,上半年 5350 元/吨的高位价格也被打破,而后华东 5875 元/吨的高位价格继续刷新年内新高;而在四季度,受煤化工市场带动,整个大宗商品市场气氛被点燃,在此轮带动之下,电子盘及相关产品苯乙烯及乙二醇频频触及涨停板,加之二乙二醇港口库存持续下滑,4.7 万吨库存再创近几年来新低,二乙二醇持货商做多热情高涨,近期也创造了二乙二醇的年内大涨幅,7115 元/吨的价位再度刷新二乙二醇年内高点。

会议热点话题:

环保的巨大压力下 UPR 企业如何绿色发展,加快转型升级避免无序竞争是否得到治理

久远的技术升级出现,低/不含苯乙烯新品的研发,真空导入技术的继续推广,对UPR以及原料市场是否持续影响

2017 年原油市场又将如何发展

赞助

钻石级赞助--支持单位、晚宴赞助

全程冠名、晚宴全程活动、颁奖典礼、客户答谢、推荐等

黄金级赞助--客户招待会

鸡尾酒会/招待会、抽奖环节(收集名片用)、客户活动等

白银级赞助--企业形象宣传

展台展架赞助;礼品(印有贵公司logo)赞助、推荐等。

闫 娜:0534-2220123

韩小冉:0534-2220138

黄 玲:0534-2667525

更多详细报道请关注复材网www.cnfrp.com