English

English 简体中文

简体中文

一、《 玻璃纤维行业“十二五”发展规划 》执行情况:

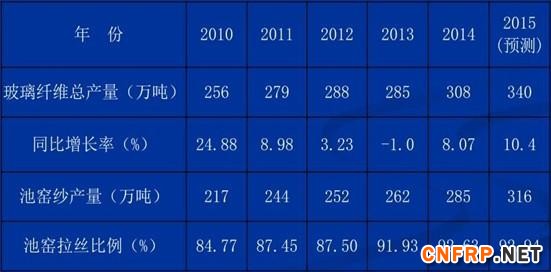

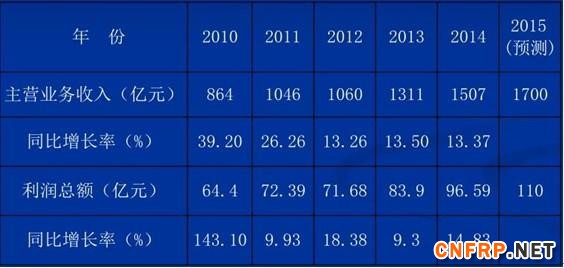

1.1 玻纤纱

1.2 玻纤制品

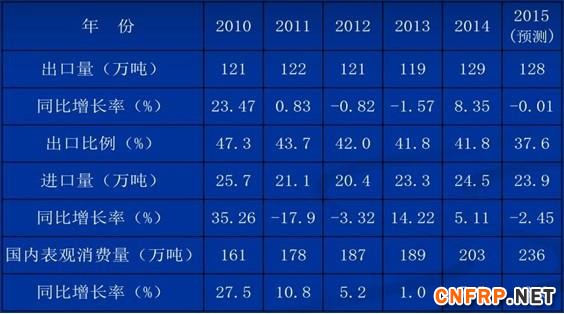

1.3 市场结构

1.4 技术进步

池窑技术与装备:高熔化率大型池窑生产线设计、玻璃原料检测及配方开发、浸润剂改性与回收、大漏板开发与铂金损耗、生产线智能化建设、余热回收利用等方面不断进行技术创新与集成。

制品生产技术与装备:国产拉丝机、捻线机、织布机、制毡机及后处理机组等装备种类齐全,并且在运转速度、价格、产品品种适应性等方面占有一定优势,但在生产稳定性方面仍有待提高。

1.5 节能减排

节能:主要能耗指标:主要池窑拉丝单位综合能耗粗纱低于0.55吨标煤,细纱低于0.75吨标煤,坩埚拉丝吨纱综合能耗低于0.37吨标煤,此外无碱球和中碱球综合能耗分别低于0.4吨标煤和0.3吨标煤。

减排:球窑及拉丝实现废水零排放或有组织达标排放;池窑废丝实现回炉再利用;窑炉烟气在实现除尘、脱硫、脱氟的基础上,部分实现脱硝处理。(玻纤工业新污染物排放标准:颗粒物40 mg/Nm3,二氧化硫150mg/Nm3, 氮氧化物500mg/Nm 3 )

1.6 存在问题

1 、全行业应用研究和市场开发意识不足,差异化经营意识差企业在转产制品深加工过程中,很多企业由于科研能力较弱,应用研究积累不足,企业一味追求规模化、追求短期效益。已有的规模化市场要么已经形成寡头竞争格局,要么正在处于产能过剩和过度竞争中。

在转产制品深加工过程中,企业不论大小,都要根据自己的实际情况,选择适合自己的制品深加工转型之路。

2 、产品质量良莠不齐,陶土坩埚拉丝工艺禁而不止。影响行业发展陶土坩埚拉丝工艺产品多年来禁而不止,不仅影响了玻璃纤维行业的公平竞争环境,而且部分企业用陶土玻纤纱作原料,生产劣质的玻璃钢制品,造成质量问题和安全事故频发,对纤维复合材料产品市场拓展和稳定发展,造成恶劣影响。

多年来,企业和行业协会一直采取各种措施来淘汰陶土坩埚拉丝工艺,但因不具备执法能力,仅靠引导规劝、书面检举、媒体曝光等方法来处理陶土坩埚拉丝生产个案,成果有限。

3 、企业生产和物流的智能化水平有待提升。已经提出了“制造2025”的发展战略。行业要紧跟发展步伐,加快推进两化融合,探索实施工业智能化,通过智能化的生产和物流网络,助力企业实现创新和发展。

二、 《 复合材料行业“十二五”发展规划 》 执行情况。

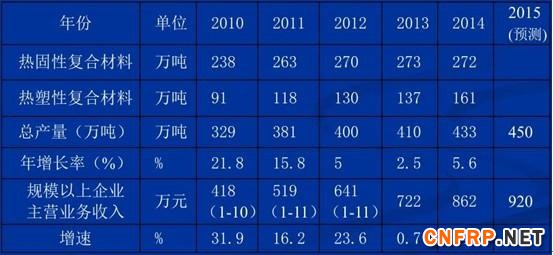

2.1 总体情况

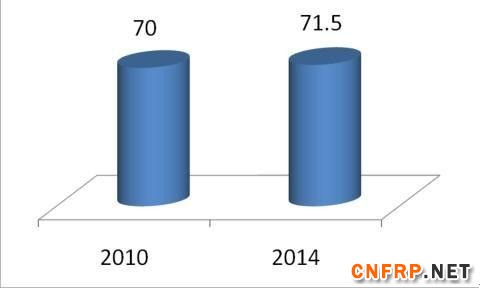

2.2 拉挤工艺及其制品

主要产品:桥梁、隧道等基础设施建设用型材产品,复合材料桥架、复合材料电缆支架等电力绝缘类产品;创新与发展热点:复合材料塔杆、碳纤维复合芯导线、聚氨酯拉挤型材、连续拉挤板材。

2.3 缠绕工艺及其制品

主要产品:输(排)水管类产品、石化及食品用贮罐、高压管道、脱硫塔、车载气瓶等;创新与发展热点:双壁储油罐、大型储罐。

2.4 压制 工艺及其制品

主要产品:包括SMC/BMC模压汽车部件、电力开关柜、电表箱和绝缘零部件、建筑卫浴、人造石等;创新与发展热点:压制板材。

2.5 液体模塑 工艺及其制品

主要产品:风电叶片(2014年约为30万吨);创新与发展热点:海上风电用大型叶片、车船大型部件。

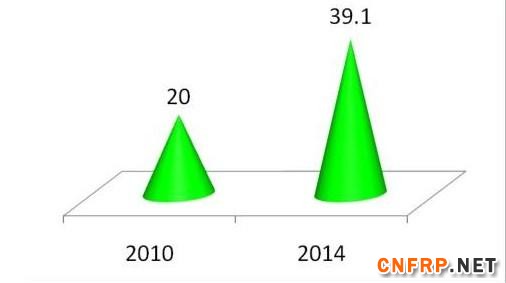

2.6 碳纤维及其复合材料制品

国外对高性能碳纤维技术与高端工艺装备实施垄断封锁,低端碳纤维产品向我国倾销。国内碳纤维生产企业面临自主创新能力不足、关键技术与装备落后、市场竞争残酷等困境,发展较为缓慢。

碳纤维复合材料发展较为快速,尤其是在体育休闲等低成本碳纤维复合材料应用市场。此外,近年来碳纤维复合材料制品一般工业领域的应用同样增长迅速。

2.7 热塑性复合材料

主要产品:工程塑料类,包括家用电器和汽车类部件;创新与发展热点: GMT、LFT、LFT-D及CFRT工艺与装备,产品主要包括汽车部件、建筑模板、畜牧养殖地漏板、风电叶片、输水管道等。

2.8 存在问题

1 1 、明确行业发展政策导向,集中解决好影响行业发展的关键问题由于中小企业比例过大,技术与装备水平较低,行业缺少大型领军企业,因此很难形成全行业统一的发展思路和共识。而随着国际国内经济社会形势的快速变化,又将为行业发展带来很多新的问题和挑战。

行业必须保持与时俱进,综合自身发展进程与外部环境变化,明确一段时期内行业发展的主要任务和目标,确定行业发展政策导向。

2 、行业绿色发展意识不足

随着能源资源成本不断提升、环保压力不断加大、劳动力匮乏等问题的日益突出,绿色发展已经成为各行业应对当前发展难题、实现行业转型发展的重要举措。坚持绿色发展,是以立足节约资源和保护环境的基本国策,通过理性方式优化资源利用,引导选择可持续的生产与消费模式,实现可持续发展。

当前,复合材料行业绿色发展意识较为薄弱,存在的问题主要有:一是中小企业比例过高,生产管理粗放,清洁生产水平低,劳动作业环境差;二是手糊产品比例过高,自动化、机械化生产水平低,产品质量和生产效率有待进一步提升;三是行业可持续发展能力差,生产废料及废旧产品回收问题无法解决。

3 、规模化应用市场较少,更多应用市场有待进一步开发。

已经在风电、化工储罐、输水管道、电器绝缘、船艇、冷却塔、卫浴等领域获得成熟应用,并获得较大规模市场。而在汽车、轨道交通、船舶、轻质住房、城市基建、农牧养殖、环保、体育休闲等更多应用市场,有待进一步开发和完善,形成规模化成熟市场。需要尽快培育一批几百亿元规模的重点市场,对于纤维复合材料产品结构与产能结构优化,实现行业健康稳定发展具有重要意义。

三、纤维复合材料工业面临形势分析

当前,我国经济发展进入新常态,制造业发展面临新挑战。资源和环境约束不断强化,劳动力等生产要素成本不断上升,投资和出口增速明显放缓,主要依靠资源要素投入、规模扩张的粗放发展模式难以为继。

企业单纯依靠增加设备、扩大规模等措施来提高劳动生产率,挖掘成本潜力,实施低价竞争和获取利润的经营模式,已经越来越难以适应当前的发展环境。

四、 纤维复合材料工业“十三五”发展规划

4.1 指导思想

大力实施“制造 2025” 发展战略,推动两化融合与绿色发展。积极提升热固性复合材料生产技术的自动化水平,探索全行业生产与物流的智能化发展;稳步提升产品质量和附加值水平,重点发展纤维增强热塑性复合材料,带动纤维复合材料产品结构调整和产业结构整合;鼓励企业走专业化、差异化发展之路,不断拓展纤维复合材料应用领域和市场规模。

4.2 发展目标

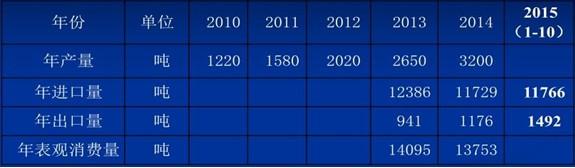

1 1 、到 2020 年,玻纤内销规模达到 310 万吨,出口比例降至 30% ;2 2 、到 2020 年,复合材料制品年产量达到 650 万吨左右( ( 含工程塑料和覆铜板基材) ) ,其中热塑性复合材料产量占比要超过 50% ;3 3 、到 2020 年,纤维复合材料行业规模以上企业总收入达到 5000 亿,比“十二五”末翻一番。

4.3 市场预测

纤维复合材料市场需求预测(单位:万吨)

玻璃纤维市场需求预测(单位:万吨)

4.4 发展重点

1 1 、完善提升池窑技术水平,注重市场应用研究与产品开发。

一是要合理控制玻纤纱产能扩张,努力提升产品品质与档次水平,并根据下游应用研究与市场拓展情况,积极进行玻纤产品开发与产能结构调整优化,提高无氟无硼、高强、高模等高性能及耐碱、耐腐蚀、低介电等特种玻纤纱的产能比例。尤其是要配合下游热塑性复合材料的研发与生产,提高热塑性玻纤纱的产品种类和产能规模;

二是要积极开展精细化管理,尤其是要通过智能化工厂建设,利用智能化生产与物流,来实现节能降耗和提升效率,并逐步转变企业生产、管理和营销模式。

2 、大力发展玻纤制品深加工,不断提升企业专业化、差异化水平。

大型玻纤池窑企业,在积极扩大制品深加工生产规模的同时,要以下游复合材料转型发展和产品升级换代需求为导向,不断提升增强用玻纤制品的规模化、专业化生产水平,积极参与下游产品及应用研发,应对下游用户需求升级。

中小玻纤企业,要深入各个细分市场,贴近顾客,针对市场客户个性化需求快速反应。除了用于增强复合材料,亦可以充分发挥其机械力学性能与绝缘、隔热、耐腐蚀、耐磨、耐候等功能性俱佳的特点,借助纺织新技术新工艺,以及涂覆、浸渍、覆膜等后处理加工工艺,生产玻纤深加工制品,用作各种产业用纺织制品玻纤行业这种多品种小批量的产品模式,尤其适合中小企业的差异化发展。

3 、提升复合材料生产企业的绿色发展意识,确保行业健康可持续发展。

复合材料生产企业要积极应对能源资源成本不断提升、环保压力不断加大、劳动力日趋匮乏等问题,通过实施两化融合,提升企业自动化、智能化生产与物流水平,达到改善劳动环境、提升工作效率、降低生产成本与节能减排的目的,实现绿色生产 ;借助《制造2025》所明确的绿色制造发展战略,积极开拓绿色应用市场,稳步扩大应用领域和市场规模。

4 、重点发展热塑性复合材料,推动纤维复合材料行业产业结构调整与优化

引进、消化吸收热塑性复合材料的成型技术及装备,克服一切阻力,建设行业示范线,提高热塑性复合材料的产品性能、生产效率和产品适应性,集中力量做好连续纤维增强热塑复合材料(CFT)成型工艺及装备研发。

加大对热塑用玻璃纤维、碳纤维的研发和生产力度,确保的热塑增强原料供应,改善热塑性树脂体系,配合好热塑性复合材料的发展需要。不断拓展热塑性复合材料应用领域,包括交通运输、电子电器、航空航天、新能源、基础设施、建筑、船艇、医疗器械、体育休闲等,扩大市场规模。

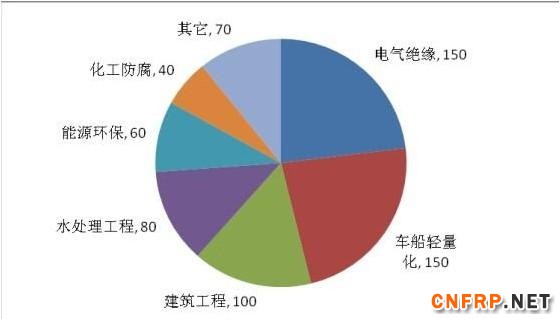

5 、积极扩大纤维增强复合材料的应用领域和市场规模。

重点培育一批较大规模的应用市场:

4.5 措施建议

(1)加快推进两化融合,探索建立智能工厂

一方面研究智能化生产系统及过程控制,通过生产物流管理、人机互动以及工业机器人等技术与装备的应用,实现企业的智能化生产;另一方面是通过互联网、物联网建设,整合物流资源,使需求方能够快速获得服务匹配,实现企业的智能化物流。

(2)积极开展重大工艺技术与装备突破

重点实施热塑性复合材料生产工艺与装备的研究和突破。积极探索连续纤维增强热塑性复合材料的拉挤、缠绕及压制生产工艺,实现相关装备的国产化,突破热塑性复合材料的发展瓶颈。研发完善和推广普及热固性复合材料机械化生产装备、玻璃纤维制品深加工装备,引进和国产化碳纤维生产装备,并重点关注工业机器人在纤维复合材料生产过程中的应用和普及。

(3)积极做好国内应用研究和市场拓展,开展差异化经营

主动实现与下游应用行业的对接,跟进下游产业转型发展及其对纤维复合材料产品需求的不断升级;更加重视应用研究,积极引导开展应用创新;引导不同类型企业根据自身优势和细分市场进行差异化经营。

(4 )做好清洁生产,实现可持续发展

一是要解决好节能环保问题,实施清洁生产。不断研发和推广节能新工艺新技术。鼓励增加环保投入,力争实现废水、废气、废物零排放,尤其是重点解决好复合材料生产废料与废旧产品回收问题,积极开展纤维复合材料循环经济研究 ;二是要实施精细化管理,做好原料、生产、运输等环节的成本控制,确保产品的利润空间。引导通过优化生产工艺、改进装备水平、提升产品质量、优化营销渠道,实现生产与经营成本稳中有降。

(5)提升标准体系,引导实施品牌化发展

提高现有标准体系的内在和应用性能指标,规范行业和市场秩序。加快新产品标准的制定出台,保障新产品开发与应用。努力提高标准国际化水平,积极参与国际标准化活动,增强国际话语权。重视企业标准,引导企业实施品牌化发展。以优化产业结构和市场结构为导向,积极建立和发展协会标准体系。将部分先进企业标准上升为行业标杆,引导行业不断发展进步。

(6)加强行业自律,建立和维护健康有序的市场竞争环境

在做好玻璃纤维行业准入管理制度贯彻落实的同时,在树脂及复合材料行业进行准入管理的探索和实践。通过制定和实施行业准入管理制度,有效地遏制低水平重复建设,增强企业的自律意识和行业大局观。利用各种宣传渠道,并借助政府、行业、社会等各方面力量,坚决打击陶土玻璃纤维及其制品、陶土玻纤增强复合材料,坚决抵制低价竞标和恶性竞争,鼓励和发挥行业龙头企业的带头表率作用,维护行业健康有序的竞争和发展秩序。

(7)积极争取有利于行业发展的外部环境

协助政府部门做好产业政策的制定和实施,引领行业健康发展。在做好行业发展规划编制的基础上,积极向政府有关部门汇报行业发展进程,反映行业发展诉求,协助政府有关部门做好产业转移与对接、科技立项、投融资、税负等各方面的政策制修订,解决行业面临的重大问题,促进行业快速发展。

积极争取有利于行业发展的市场环境。要借助重点支持战略性新兴产业发展的有力时机,促进纤维复合材料与上下游行业的对接,扩大纤维复合材料的应用领域和市场规模。同时积极争取玻纤深加工制品的出口退税率,引导玻纤制品深加工业健康发展;积极争取纤维复合材料进出口税目税率的出台和完善,鼓励高附加值复合材料制品出口增长。

(8)实施化发展战略

对于海外市场的拓展,今后将主要通过海外投资来实现。尤其是在“一带一路”战略的带动下,海外市场未来需求潜力巨大,纤维复合材料企业必须抓住新的发展机遇,实施化发展战略,积极获取更大发展空间。企业先必须具备发展的战略眼光,对于经济及行业发展脉络有清晰的认识和思考,并能够及时跟进宏观调控政策,能够全面把握机遇,沉着应对挑战。其次是要从能源、资源、市场、人文宗教、社会风俗等各方面入手,认真选择海外投资的重点目标。再次是要培养一批具备国际化管理经验的高端人才,能够胜任海外投资工作。

更多信息请关注复合材料信息网www.cnfrp.com