在先进制造产业升级的浪潮中,复合材料领域从不缺风口,而热塑性复合材料凭借可回收、成型效率高、抗冲击性强的核心优势,早已成为全球重点布局的黄金赛道。据Mordor Intelligence发布的市场分析报告显示,2026年全球热塑性复合材料市场规模预计将达到517万吨,2026-2031年期间市场复合年增长率(CAGR)将维持5.14%的高位水平,国内市场更是依托新能源汽车、航空航天的需求红利,保持稳步增长态势。

但诡异的是,这样一个增速稳定、前景广阔的赛道,却出现了“冰火两重天”的局面——全球范围内,90%以上的制造企业,尤其是长期深耕热固性复合材料的企业,对热塑性复合材料的产业化应用始终持审慎态度,不敢轻易入局。明明是年增5%的蓝海市场,为何会成为制造企业的“烫手山芋”?今天这堂专业讲堂,就拆解背后的核心痛点、深层原因,同时给出破局路径,助力制造企业看清赛道真相、把握发展机遇。

要搞懂企业“不敢碰”的原因,首先要明确:热塑性复合材料的优势绝非空谈,其综合性能远超传统热固性复合材料和部分金属材料,也是它能保持年增5%的核心底气,具体可总结为五大核心优势:✅ 成型效率高:可通过半自动化成型工艺实现构件高效制备,大幅降低人工依赖,缩短成型周期,适配规模化量产需求,相较于热固性复合材料,成型效率可提升30%以上;✅ 装配性能优异:可通过热焊接工艺实现构件间的均质高强连接,无需额外机械紧固件,既降低装配成本,又减轻结构重量,提升结构整体性;✅ 抗冲击韧性突出:具备优异的能量吸收能力,在极端工况下可避免开裂、结构失效,显著提升构件服役安全性和耐久性,适配航空航天、汽车等高端场景;✅ 绿色可回收:无需分离增强纤维与树脂基体即可循环再利用,生产边角料可回收复用,契合全球绿色制造、低碳发展趋势,也是双碳目标下的核心优势;✅ 储存稳定性好:热塑性树脂为完全反应型聚合物,受环境温湿度影响极小,无严格储存周期限制,可降低原材料损耗和管理成本。此外,从市场数据来看,热塑性复合材料的应用场景正持续扩容——交通运输领域占比达38.05%,建筑、电气电子、体育休闲等领域需求也在快速增长,亚太地区更是成为全球核心市场,2026年中国市场规模预计将达到71.1亿美元[3],赛道潜力毋庸置疑。二、核心痛点:90%企业不敢碰的4大“拦路虎” ⚠️即便优势显著、赛道向好,制造企业的顾虑依然难以打消。深入调研行业现状后发现,企业不敢入局,并非畏惧竞争,而是被四大核心痛点卡住了“脖子”,这也是制约热塑性复合材料规模化应用的关键瓶颈[1]:热塑性复合材料的核心痛点,首先在于“选择太难”。当前高性能热塑性树脂体系品类繁多,仅主流类型就包括聚醚醚酮(PEEK)、聚醚酮酮(PEKK)、聚酰胺(PA)等,不同树脂体系的性能参数、成型窗口、适配场景差异极大;同时,材料产品形态覆盖单向预浸带、织物预浸料、非连续长纤维毡等多种类型,配套成型工艺又分为模压、冲压、挤出、自动纤维铺放等多种路径。更关键的是,树脂基体、增强纤维、材料形态与成型工艺之间存在强耦合性——单一要素的选型失误,会直接导致后续生产环节全面受阻,而企业想要找到适配自身产品的最优组合,需要反复试错,试错成本动辄几十万、上百万,对于中小制造企业而言,根本难以承受。热塑性复合材料的成型工艺,与传统热固性复合材料差异极大,对设备、技术的要求更为严苛。一方面,其高温成型需求(部分高端树脂成型温度需达400℃以上),使得传统成型设备无法适配,企业需投入巨资采购专用高温成型设备,单台设备成本可达数百万元,再加上辅助设备,初期设备投入远超多数中小制造企业的承受范围;另一方面,成型工艺的核心技术被少数国际企业垄断,国内企业缺乏成熟的技术积累,即便购入设备,也可能因工艺不成熟导致产品合格率偏低,进一步增加生产成本。更现实的是,设备投入后的回本周期极长——由于热塑性复合材料的市场认知尚未完全普及,下游需求释放缓慢,多数企业购入设备后,难以实现满负荷生产,部分企业甚至需要3-5年才能回本,这也让很多企业望而却步。面向制造的设计(DFM)体系应用不足,是很多企业入局后“栽跟头”的核心原因。DFM体系的核心是在设计阶段融入成型工艺全流程约束,提前规避生产风险,但目前行业内该体系的普及程度极低,很多企业依然沿用传统材料的设计思路,导致后续生产中频繁出现问题:比如不合理的构件圆角、成型深度设计,会导致产品出现皱纹、分层等缺陷;单一设备配套过多专用模具,会大幅提升制造成本;复杂构型构件成型易产生大量边角料,推高原材料损耗;设计方案与下游装配、焊接工序不适配,导致后续工序成本翻倍,最终出现“越生产、越亏损”的局面。热塑性复合材料的规模化应用,离不开完善的配套体系,但目前国内市场的配套能力依然滞后:在供应链端,高端热塑性树脂、专用增强纤维、高温可重复使用的成型辅助材料(如充气气囊、真空袋)等核心配套产品,仍高度依赖进口,不仅价格偏高,还存在供应不稳定的风险;美国RCF Technologies公司推出的高温可重复使用充气气囊,虽能适配高端成型需求,但进口成本高昂,进一步增加了企业的生产成本[2]。在人才端,兼具材料、工艺、设计知识的复合型人才极度短缺——既懂热塑性复合材料性能,又精通成型工艺、能优化设计方案的人才,往往集中在少数大型企业和科研机构,中小制造企业难以招聘到合适的人才,即便购入设备、掌握材料,也难以实现规模化、高质量生产。三、关键数据:热塑性复合材料市场与痛点对比表

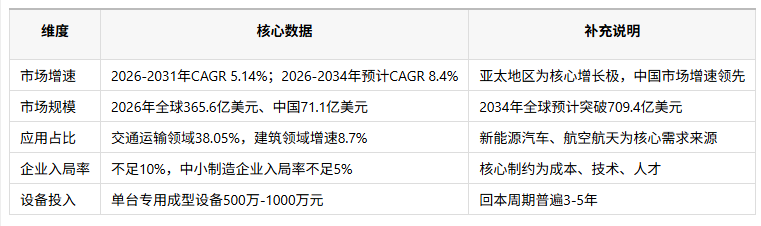

为更清晰呈现赛道潜力与企业痛点,结合行业报告整理核心数据,直观展现热塑性复合材料的市场现状与制约因素:

热塑性复合材料的赛道红利真实存在,90%企业的“不敢碰”,本质上是对痛点的畏惧,而非赛道本身无价值。结合行业实践与技术突破,总结4条可落地的破局路径,帮助制造企业降低入局门槛、规避风险:企业无需追求“全品类覆盖”,可优先聚焦自身熟悉的细分场景(如汽车内饰、小型工业构件),选择适配该场景的单一树脂体系与成型工艺,避免盲目试错。例如,汽车内饰件可优先选择聚酰胺(PA)基热塑性复合材料,搭配模压成型工艺,既降低选型难度,又能依托现有下游资源快速打开市场,逐步积累技术经验。目前国内外均出台多项政策支持热塑性复合材料产业发展[2]:国内将其纳入《中国制造2025》《“十四五”原材料工业发展规划》,推出“新材料强基工程”,对研发投入给予补助;美国、欧盟也通过科研计划、资金支持,推动技术创新。企业可积极申报政策扶持项目,争取资金补贴,缓解设备采购、技术研发的资金压力,降低入局成本。引入DFM设计体系,在产品设计阶段就融入成型工艺、模具配套、原材料利用率等全流程约束,提前规避生产缺陷[1]。例如,优化构件几何设计,减少复杂弯折与内嵌结构;合理规划模具配套,避免单一设备配套过多专用模具;优化排样方案,提升原材料利用率,从源头降低生产成本、提升产品合格率。中小制造企业可与科研机构、核心供应商搭建协同合作平台:与科研机构合作,依托其技术优势,解决工艺难题、培养专业人才;与供应商建立长期合作,争取核心配套产品(如高端树脂、成型辅助材料)的价格优势与供应稳定性,逐步破解供应链与人才短缺的痛点。同时,可借鉴美国RCF Technologies公司的技术经验,引入高温可重复使用成型辅助材料,降低生产成本、提升产品质量。热塑性复合材料年增5%的增速,不是噱头,而是全球制造业向轻量化、绿色化转型的必然结果,其可回收、高效成型的优势,决定了它未来将成为先进制造领域的核心材料之一。90%制造企业的“不敢碰”,本质上是被成本、技术、人才等痛点困住,而非赛道本身无价值。对于制造企业而言,无需盲目跟风入局,也无需过度畏惧痛点——聚焦细分场景、依托政策扶持、完善设计体系、搭建协同平台,逐步降低入局门槛、积累技术经验,才能在这条黄金赛道中抢占先机。未来,随着配套体系的完善、技术的普及,热塑性复合材料的应用将更加广泛,而那些敢于布局、找对路径的企业,终将收获赛道红利,实现高质量发展。来源:碳纤维及其复合材料技术、中国复合材料工业协会官网等