作为以持续创新驱动的公司,天晟未来极有可能成长为高分子发泡材料领域的领导者。公司拥有清晰的发展战略,在高分子发泡材料领域的积累和体现出的极强的新技术新产品开发能力是公司的核心竞争力所在。由于公司掌握了国内创的结构发泡技术,使其能够立足现有,且积极拓展新市场。公司现有产品和储备项目均处于市场空间非常广阔的领域,预计市场空间可达到300亿以上。竞争对手均是海外巨头,呈现蓝海竞争的态势。公司现有业务产能释放后,业绩将迅速增长;若储备项目能够持续发力,其带来的收入和盈利完全可以再造一个或几个天晟;我们认为公司未来3-5年甚至更长时间的高增长是可以期待的。

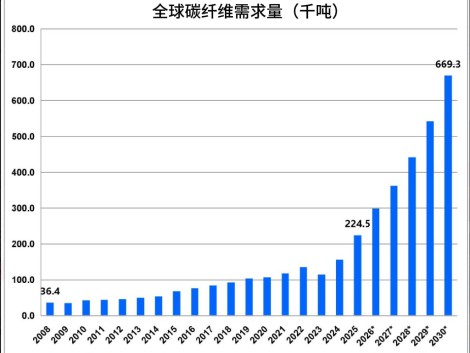

结构泡沫材料:空间大、技术壁垒高、寡头垄断、国内供应接近空白。到2012年,结构泡沫需求预计可达8万吨以上,预计产值可达到约50亿元。未来1-2年内产能约在5万吨,供不应求的局面将会持续。结构泡沫材料技术壁垒高,产品学习曲线长,目前加上天晟仅三家量产厂商,寡头垄断局面将持续。

结构泡沫材料将成为公司业绩快速增长的核心来源,与国际巨头合作将为公司化战略打下良好基础。公司募投项目可带来近4亿的销售收入,毛利率水平50%以上,未来两年结构泡沫将成为公司利润快速增长的核心来源。与大复合材料商思瑞安的合作将能迅速提升公司的市场份额,在营收和利润上带来跳跃式发展,预计合资公司年均收入可达5.5亿元。通过合资公司,未来天晟还将布局海外市场,打造国际品牌。

公司储备项目潜力巨大,可再造一个或几个天晟。公司储备项目空间广阔,具备蓝海竞争的特点,如发泡聚丙烯项目年需求可达30万吨,对应至少180亿的市场。

公司本身在结构发泡领域有核心技术,我们判断公司储备项目成功的概率不低。

若干储备项目只要成功突破一个都可能带来一倍或几倍于于目前规模的市场,这也是我们认为公司核心投资价值所在。

维持公司强烈推荐的投资评级。我们预测公司01-13年EPS为0.69、1.07、1.57元,复合增长率51%,作为一家具备核心技术、进入国际化市场竞争、未来潜力巨大的新材料企业,我们给予公司强烈推荐的投资评级,未来6-12月的目标价格为37.45-42.8元。

- 甘肃兰州永登6万吨连续玄武岩纤维及复合材料项目一期开工

0评论2026-06-25

- 再生碳纤维加速落地风电、光伏辅材,国内外回收产线形成技术互补

0评论2026-06-24

- ATA 2025碳纤维复合材料市场报告记录创纪录需求

0评论2026-06-24

- 风电产业从业者必看:连云港港为超长叶片运输提供可行方案

0评论2026-06-24

- 惠柏新材:环氧树脂具备机器人应用能力,已应用于机器人手臂

0评论2026-06-23

- 批量生产!时代新材单片式板簧为汽车“瘦身”

0评论2026-06-22

- 新一代舰船用结构功能一体化复合材料构件大连研制成功

0评论2026-06-22

- 广东标志性碳纤维生产线试车成功

0评论2026-06-22

- 【前沿】玄武岩纤维改性聚氨酯复合材料栅栏成功在地方铁路工程试点应用!

0评论2026-06-22

- 常州“黑色黄金”,量产!

0评论2026-06-22