复合材料2020年度回顾总结:玻纤 碳纤维 玄武岩 芳纶 聚乙烯

2020年是“十三五”收官之年,2021年是“十四五”开干之年。

2020年受新冠病毒影响,上半年国内进行艰苦抗疫情,因为疫情很多行业举步维艰,特别是外贸行业一片哀嚎!下半年得力于G0V带领取得抗疫成效,大部分行业都得以恢复。

不管是2020上半年还是下半年,复合材料行业是一支独秀。得益于风电行业海上风电抢装,作为风电行业的主材料玻璃纤维、碳纤维、环氧树脂、不饱和聚酯树脂、轻木、硬质泡沫(PET/PVC/HPE等)供不应求,价格飞速上涨,相关企业赚得盆满钵满,有些企业业绩比2019年增长了300%以上。特种纤维也因为国外疫情能控制不利影响各大国外生产厂商,造成国内供不应求的局面。

一、玻璃纤维

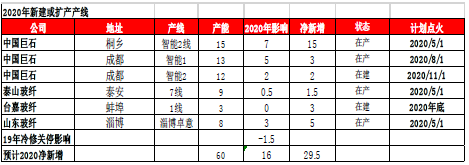

风电行业近两年维持高景气度,2020年行业发展势头尤其迅猛,风电叶片、整流罩等零部件对玻纤产品的需求十分旺盛。2020年下半年玻璃纤维各类产品受风电行业需求保增,其呈现价格普涨的态势,9月初无碱池窑粗纱市场价格普涨200-300元/吨不等,实际成交落实情况较好;10月份主流企业有公布大约10%左右的涨价幅度,11月和12月玻纤生产厂基本都属于满负荷生产状态。2020年下半年随着个别产线正式投产,对于主流产品货源紧俏度稍有缓解,但多数企业库存持续低位下。目前粗纱价格已经达到近年来较高水平,而行业仍处于供应偏紧的状态。

2020年前三季度玻纤行业稳健发展,从玻纤行业上市公司的情况来看,前三季度共完成营业收入259.73亿元,收入同比增加19.07%;实现归母净利润总计34.45亿元,同比增加13.14%。销售毛利率30.99%,同比上升0.12个百分点;销售净利率12.67%,同比增加9.97个百分点。

二、玄武岩纤维

2015年至2020年,本土玄武岩纤维年产量从不到10,000吨增长至50,000吨。根据头豹研究院测算,玄武岩纤维行业2019年市场规模约7.5亿元币,2015-2019年间市场规模年复合增长率约为49.5%。若玄武岩纤维下游市场稳定发展并逐步替代其他高性能纤维材料,市场需求将继续增加,驱动本土产能提升。因此若未来产量增幅继续保持每年10,000吨的增长幅度,预计市场规模将有望持续稳步提升。

三、碳纤维

2018年国内市场对进口碳纤维的需求量约为2.2万吨,占国内市场总需求量71%左右。国内市场对国产碳纤维需求占比逐年上升。2018年国内市场对国产碳纤维需求量约为9000吨,国产碳纤维的需求占比次超过日本,成为国内市场大的碳纤维供给。2019 年国内碳纤维的运行产能为2.67 万吨,销量约1.2 万吨。

根据《2019 碳纤维复合材料市场报告》,2019 年碳纤维运行产能为15.49 万吨(运行产能:持续经营企业具备生产能力的生产线产能)。2020 年有大约11 万吨的扩产,其中包括:ZOLTEK 在匈牙利的5,000 吨产能;Hexcel 的扩产计划在2020 年达成5000 吨产能;精功碳纤维、韩国晓星公司的2000 吨产能。

市场碳纤维需求的来源:

四、芳纶纤维

(1)对位芳纶:

目前对位芳纶年产销量约8万吨,市场规模200亿币左右,生产厂家主要为美国杜邦和日本帝人,两者合计市占率在80%以上。

国内对位芳纶年需求量约1万吨,2019年国内产量约2000吨,自给率只有20%。目前规模化量产企业只有泰和新材,由于技术壁垒极高,国内蓝星新材、中芳特纤、仪征化纤、瑞盛新材等企业仍处于中试。

我国对位芳纶下游约50%应用于光缆防护、30%应用于汽车工业、10%应用于防弹保护、10%应用于其他领域,根据化学纤维工业协会预测,到2025年我国对位芳纶的需求量有望达到20000吨,年增长率15%左右。

(2)间位芳纶

目前间位芳纶年产销量约4万吨,市场规模50亿币左右,生产厂家主要为美国杜邦、泰和新材和日本帝人,三者者合计市占率在85%以上。

国内间位芳纶年需求量约6000-7000吨,2019年国内产量约9000吨,出口2000吨左右。目前国内间位芳纶生产企业为泰和新材、江苏超美斯两家。

我国间位芳纶下游约60%应用于较低端的工业过滤领域,30%应用于安全防护织物,10%应用于高端的绝缘材料与蜂窝芯材。国外对位芳纶下游40%用于绝缘材料与蜂窝芯材,40%用于安全防护,只有20%用于工业过滤领域,预计未来间位芳纶在新能源汽车、蜂窝芯材等领域的用量将显著增长。

五、石英玻璃纤维

石英纤维是用高纯石英或天然水晶为原料制得的一种无机纤维,SiO 2 质量分数 99.9% 以上,直径一般为几微米到几十微米, 长期使用温度可达到 1200 ℃,软化点温度高达 1700 具有强度高、介电常数和介电损耗小、耐高温、膨胀系数小、耐腐蚀、可设计性能好等一系列特点,使之成为多种航空、航天飞行器关键部位的结构 增强、透波、隔热材料。

石英纤维材料在航天领域的应用为广泛,包括导弹、火箭、卫星以及飞船上的隔热及透波材料等。未来我国航天领域发展预计仍将稳定推进,运载火箭、卫星、航天飞行器、空间站等数量的不断增加将拉动石英纤维的需求。

六、超高分子量聚乙烯纤维

超高分子量聚乙烯被称为“21 世纪的神奇塑料”,其分子链长、分子量极高,具有其他材料不具备的优异品质,如高强度、耐冲击、耐磨损、自润滑、耐化学腐蚀、耐低温等,可制备成为板材、管材、纤维、隔膜等多种产品。广泛用于防弹衣、防弹头盔、防切割手套、渔网、绳索等。目前产能约4.3 万吨/年,需求量近5 万吨。我国超高分子量聚乙烯纤维生产商已发展至30 家,总产能约2.25 万吨,占一半以上,但高端领域仍依靠进口。2019年我国超高分子量聚乙烯纤维的年需求量约为2 万吨,约占40%,且市场需求以每年超过30%的速度增长。2020 年国内超高分子量聚乙烯纤维需求量超过3.5 万吨。

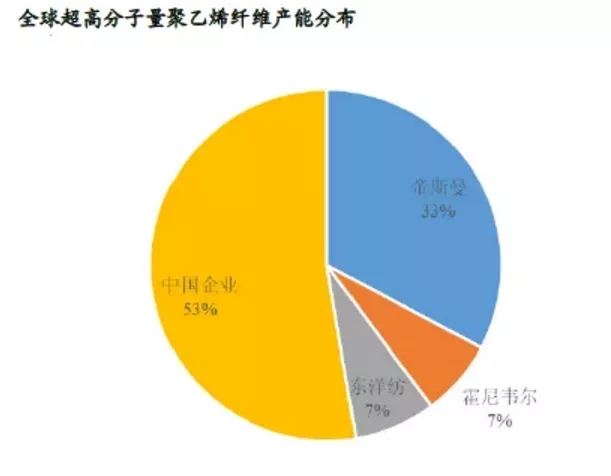

国外主要生产企业有荷兰帝斯曼公司(DSM)、美国霍尼韦尔公司(Honeywell)、日本东洋纺公司(Toyobo)是超高分子量聚乙烯纤维的主要公司。其中帝斯曼公司产能大约1.4 万吨/年,拥有Dynemma、TREVO 两个注册商标,产品性能优,牌号也多,代表高水平;霍尼韦尔公司产能约3000 吨/年,注册商标为Spectra;东洋纺公司与帝斯曼合作,产能约为3200 吨/年,产品主要针对民用市场,注册商标为IZANAS 与Tsunooga。

目前国内超高分子量聚乙烯纤维生产商已发展至30 家,总产能约2.25 万吨,占总产能52.3%。产能超过1000 吨/年的生产商包括山东爱地、湖南中泰、九九久、上海斯瑞、宁波大成、中石化仪征化纤等。